Предложение денег и скорость их обращения

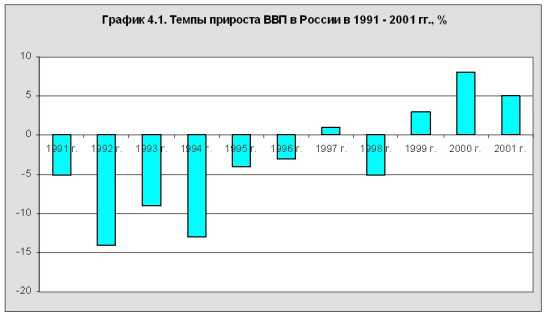

В 1999 г. в России начался экономический рост, который привел к увеличению ВВП за 3 года (1999 – 2001 гг.) примерно на 17 % (см. График 4.1). В результате, в 2001 г. ВВП экономики России стал приблизительно равен величине ВВП в 1994 г. Произошло также и улучшение показателей эффективности производства.9

Большинство исследователей выделяют два основных фактора, обусловивших экономический рост в России в 1999 – 2001 гг.: 1) замещение товаров зарубежного производства продукцией отечественных производителей и существенное увеличение прибыльности экспорта после девальвации рубля в три с лишним раза осенью 1998 г.; 2) прекрасную конъюнктуру мирового рынка нефти и нефтепродуктов в 2000 г., когда цены на нефть по сравнению с 1999 г. выросли в среднем почти в два раза, что способствовало росту производства нефтяной и нефтеперерабатывающей промышленности и связанных с ними отраслей.

Первый фактор в наибольшей степени оказал воздействие на динамику производства в таких отраслях как легкая, лесная, деревообрабатывающая и целлюлозно-бумажная промышленность. Производство в легкой промышленности (импортозамещение) в 1999 – 2000 г. возросло 1,5 раза, а в лесной, деревообрабатывающей и целлюлозно-бумажной промышленности (рост прибыльности экспорта) - на 25 % [12].

Второй фактор, как это уже отмечено выше, способствовал росту нефтяной и нефтеперерабатывающей промышленности.

Наряду с двумя вышеперечисленными факторами, необходимо, по нашему мнению, отметить также третий. В период с 1990 г. по 1998 г. инвестиции в основной капитал в России сократились примерно в пять раз (см. [10], с. 529).

Вследствие этого произошло существенное старение имеющихся в экономике средств труда. Так, если в 1990 г. доля производственного оборудования промышленности в возрасте не более 10 лет составляла примерно 58 % от его общей стоимости, то в 1998 г. этот показатель снизилась более чем в два раза и был равен приблизительно 24 %. Устаревшее морально и физически производственное оборудование в возрасте более 20 лет в промышленности составляло в 1998 г. около 32 % от его общей стоимости, тогда как в 1990 г. эта величина была равна только 11 % (см. [10], с. 312).

Аналогичные тенденции были характерны и для других отраслей народного хозяйства.

Для производства конкурентоспособной продукции и услуг российским предприятиям необходимо в ближайшие годы провести массовое обновление основного капитала, и, прежде всего, его активной части. Следовательно, в экономике России наступил этап массового обновления основного капитала, что повлияло на совокупный спрос в части увеличения спроса на инвестиционные товары.

Действительно, в 1999 – 2001 гг. инвестиции в основной капитал возросли примерно на треть (см. табл. 4.2).

Это – третий фактор, обусловивший экономический рост в 1999 – 2001 гг.

Необходимо отметить, что долгосрочном плане экономический рост не может продолжаться без значительных инвестиций в основной капитал. В связи с этим, одной из важнейших задач Правительства России является создание условий, обеспечивающих дальнейший существенный рост внутренних и внешних инвестиций в национальную экономику (более подробно см. пункт 4.4 данного раздела).

4.5. Изменение денежной массы в экономике России в 1992 – 2001 гг. и ее влияние на динамику ВВП

Предложение денег и скорость их обращения

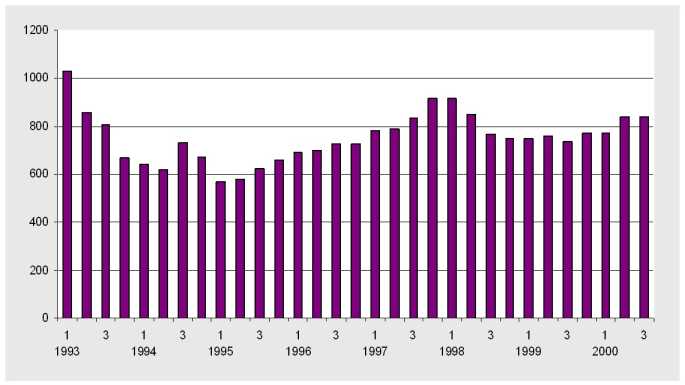

Поквартальная динамика реальной денежной массы в России в 1993 – 2000 г. представлена на графике 4.2. Реальная денежная масса была получена путем дефлирования номинальной денежной массы с использованием дефлятора ВВП и исчислена в ценах второго квартала 2000 г. В анализируемом периоде наименьшее значение реальной денежной массы было в первом квартале 1995 г. (569,4 млрд. руб.).

В течение последующих трех лет количество денег в экономике возросло более чем на 60 %, достигнув своего максимума в первом квартале 1998 г. (917,6 млрд. руб.). После финансового кризиса в августе 1998 г. величина денежной массы уменьшилась до величины 736,1 млрд. руб. в третьем квартале 1999 г., после чего предложение реальных денег в экономике неизменно росло, достигнув 841 млрд. руб. в третьем квартале 2000 г. или увеличилось примерно на 14 % по сравнению с после кризисным минимумом. Доля наличных денег в общем объеме денежного агрегата М2 в конце 2000 г. была равна примерно 35 %.

Необходимо отметить низкую величину соотношения среднегодовой денежной массы М2 и ВВП в России, которая в 2000 г. составляла примерно 13 %. Этот же показатель в среднем по странам ОЭСР (Организации экономического сотрудничества и развития) составляет40-50%, Латинской Америки - 30-45%, Восточной Европы - 30-60%. Низкая монетаризация экономики России имеет своим результатом высокую долю бартерных операций, которая в общем объеме платежей промышленных предприятий составляла в 2000 г. около 60%, повысившись с 47% в начале 1999 года ([18] c. 206).

Бартер, в свою очередь, предоставляет благодатную почву для различного рода налоговых и административных нарушений.

График 4.2. Величина реальной денежной массы М2 в экономике России в 1993 – 2000 гг., млрд. руб., цены 2000 г.

Скорость обращения денег, исчисленная путем деления номинального ВВП на среднегодовой объем номинальной денежной массы, в рассматриваемом периоде была подвержена существенным колебаниям. Максимальная скорость обращения денег была достигнута в 1995 г. (10,6 оборотов в год), а минимальная имела место в 2000 г. (5,8 оборота в год.

Влияние изменения денежной массы на динамику

валового внутреннего продукта и цены

Важнейшее положение монетаристской теории состоит в том, что изменение денежной массы оказывает решающее воздействие на краткосрочную динамику продукта общества ([16], [17]). В связи с этим, интересно проанализировать, насколько изменение денежной массы влияло на производство ВВП в России в последнем десятилетии уходящего века.

Исследования с использованием методов математической статистики показали [18], что поквартальное изменение номинального ВВП в наибольшей степени предопределялось вариацией номинальной денежной массы М2 (см. график 4.3). То же можно сказать и об изменении цен.

Динамика дефлятора ВВП находилось под существенным воздействием изменения денежной массы (см. график 4.4).

Исследование взаимосвязи реального ВВП и реальной денежной массы М2, полученной путем пересчета номинальной денежной массы М2 с использованием дефлятора ВВП, показало, что между этими показателями в анализируемом периоде не существовало положительной зависимости [18]. Следовательно, для анализируемого периода применительно к экономике России не было получено статистического подтверждения монетаристской теории о решающем влиянии изменения денежной массы на динамику реального продукта общества.

4.6. Краткая характеристика фискальной политики в период реформ

Фискальная политика в России в последнем десятилетии XX века характеризовалась по сравнению с советским периодом следующими крупными изменениями.

1. Резким снижением государственных расходов, прежде всего расходов на приобретение продукции отраслей военно – промышленного комплекса. По отдельным позициям военно – технической продукции расходы на ее приобретение снизились в десятки раз.

2. Существенным снижением доли государственных инвестиций, финансируемых за счет федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов в общем объеме финансирования инвестиций. Если в 1989 г. доля централизованных бюджетных инвестиций в общем объеме инвестиций в основной капитал составляла 49%, то в 1998 г. этот показатель был равен примерно 20 % ([6] c. 343, [7] c. 372).

3. Значительным сокращением реальных трансфертных платежей населению. Иначе говоря, реальная покупательная способность выплачиваемых пенсий, пособий, стипендий в годы гиперинфляции (1992 – 1994 гг.) сократилась в несколько раз.

4. Существенной перестройкой системы налогообложения.

Остановимся более подробно на последнем важнейшем элементе фискальной политики – перестройке системы налогообложения.

Принятые в 1991 г. в канун начала радикальных экономических реформ законы и законодательные акты, регулирующие систему налогообложения, были подготовлены в течение короткого времени и потому не отличались глубиной проработки. Недостаток времени, неопределенность будущих структурных преобразований в экономике, быстро меняющееся правовое пространство, отсутствие опыта и знаний о международном опыте построения налоговых систем, приспособленных к функционированию в условиях рыночной экономики, явились главной причиной того, что российская налоговая система изначально обладала врожденными недостатками.

К ним относились: гипертрофированно большая роль налога на прибыль, неоправданно приниженная роль налогов с физических лиц и на имущество, недостаточная разработанность вопросов налогообложения природных ресурсов и некоторые другие.

Серьезный вред был нанесен перешедшим из советского времени ярко выраженным карательным уклоном налоговой системы, выражавшимся, в частности, в очевидной незащищенности налогоплательщика перед контролирующими органами, а также необоснованно высокими размерами санкций за налоговые правонарушения.

- Многочисленные налоговые льготы.

- Обзор инструментов денежно-кредитной политики

- Упрощение налоговой системы

- Советский экономический рост:

- 08. МАКРОЭКОНОМИКА ЕЕ ОСОБЕННОСТИ И СТРУКТУРА