Две техники ипотечно-инвестиционного анализа

Метод сравнения альтернативных инвестиций заключается в поиске на финансовом рынке инвестиционных проектов с аналогичной степенью риска для последующей корректировки их нормы прибыли применительно к инвестициям в недвижимость. В качестве первого приближения следует выбирать норму процента по коммерческим кредитам с залоговым обеспечением и норму прибыли по акциям аналогичных предприятий.

При этом следует принимать во внимание, что позиция кредитора является менее рискованной, чем позиция инвестора собственного капитала.

Метод сравнения продаж заключается в анализе данных по совершенным сделкам купли-продажи с целью воссоздания предположений инвестора относительно будущих выгод от владения недвижимостью. На основе схемы денежных потоков проекта определяется внутренняя норма прибыли проекта.

В случае недостатка рыночной информации следует применять вероятностные методы прогнозирования.

Метод мониторинга рыночных данных заключается в анализе ретроспективных рыночных данных с целью определения текущих и перспективных значений норм прибыли. При этом следует использовать корреляционные связи тенденций изменения прибыльности инвестиций в недвижимость с тенденциями изменения других инструментов финансового рынка.

В некоторых случаях регулярно изменяющихся денежных потоков определение стоимости недвижимости выполняется:

- применением прямых формул для расчета настоящей стоимости;

- применением общего коэффициента капитализации, учитывающего характер изменения дохода и стоимость недвижимости, а также условия финансирования объекта недвижимости.

В зависимости от конкретных условий и характеристик денежных потоков для определения стоимости регулярно изменяющихся денежных потоков применяются три типа расчетных моделей:

- модели дохода;

- модели "собственности";

- ипотечно-инвестиционные модели.

Модели дохода применяются для расчета настоящей стоимости только потока доходов. Для получения стоимости недвижимости стоимость реверсии и других выгод, не вошедших в основной поток, должны быть добавлены к стоимости потока дохода.

В случае, если договор аренды предусматривает поступление постоянного потока доходов, в зависимости от предположений относительно способа возврата капитала, возможно применение следующих методов капитализации:

- капитализация по модели бесконечного потока;

- капитализация методом Инвуда;

- капитализация методом Хоскольда.

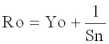

Капитализация по модели бесконечного потока применяется в двух случаях: либо имеется бесконечный поток дохода, либо поток дохода конечен, но цена продажи объекта равна начальной цене покупки, т.е. первоначальной инвестиции. Стоимость такой недвижимости определяется путем деления дохода на подходящую норму дисконтирования. В этом случае норма дисконта (Yo) и общий коэффициент капитализации численно равны, так как начальные инвестиции полностью возвращаются при окончании проекта:

Ro = Yo .

Для случаев, когда стоимость недвижимости в конце проекта полностью или частично обесценивается, полный или частичный возврат начального капитала может быть осуществлен за счет потока доходов.

Метод Инвуда предполагает, что доход поступает в виде простого постоянного аннуитета и дисконтируется одной нормой дисконта. Основной предпосылкой является допущение о том, что величина аннуитета соответствует полному возврату начальных инвестиций и получению дохода на капитал в течение времени поступления аннуитета.

В соответствии с этими предпосылками коэффициент капитализации должен включать:

- норму процента для получения дохода на капитал;

- коэффициент фонда возмещения, который обеспечит полный возврат начальных инвестиций за счет формирования фонда возмещения.

Указанные предпосылки формализуются в виде следующего выражения для коэффициента капитализации:

где

Особенностью метода Инвуда является то, что формирование фонда возмещения производится по норме, равной норме прибыли для инвестиций.

Практическое определение стоимости потока доходов с учетом допущений Инвуда выполняется двумя способами:

- применением коэффициента взноса на амортизацию единицы;

- применением общего коэффициента капитализации.

p> Метод Хоскольда отличается от метода Инвуда тем, что формирование фонда возмещения происходит не по норме процента на инвестиции, а по безрисковой ставке. Основной предпосылкой здесь является то, что реинвестирование может быть не таким прибыльным, как начальные инвестиции, и, следовательно, повторному вложению денег присущ большой риск.

Для получения настоящей стоимости прямолинейно изменяющегося аннуитета используют следующую формулу:

где

d начальный доход в конце первого периода;

b изменение дохода за период (b больше 0, если доход увеличивается);

n число периодов;

An коэффициент настоящей стоимости аннуитета при норме i процентов.

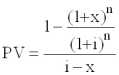

Для дохода, изменяющегося по экспоненте(с постоянной нормой), настоящая стоимость экспоненциально изменяющегося аннуитета, который начинается с 1 в конце первого периода, определяется по следующей формуле:

где

x норма увеличения дохода;

n число периодов;

i норма дисконта.

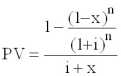

Для дохода, который по прогнозам будет уменьшаться по экспоненте, формула преобразовывается к следующему виду:

Модели "собственности" применяют для определения настоящей стоимости в случаях, когда и доход, и стоимость недвижимости изменяются известным регулярным образом. Для учета изменения стоимости актива применяется базовая формула Эллвуда:

Ro = Yo + А ,

где

А величина корректировки.

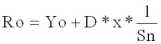

При этом, если стоимость объекта уменьшается, то корректировка А имеет знак "+", а если стоимость будет увеличиваться, то корректировка будет иметь знак "". Численное значение корректировки определяется умножением относительного изменения стоимости на коэффициент фонда возмещения или на норму рекапитализации, а общая формула для коэффициента капитализации принимает следующий вид:

Ro = Yo [+ / ] D * а ,

где

D относительное изменение стоимости объекта;

а коэффициент, отражающий годовую норму возврата капитала.

В случае постоянного дохода без изменения стоимости недвижимости необходимо применить капитализацию бесконечного потока доходов. При этом коэффициент капитализации численно равен норме отдачи.

В случае постоянного дохода с изменением стоимости недвижимости применяется общая формула коэффициента капитализации, корректирующая норму отдачи необходимостью учета изменения стоимости капитала. При этом компенсация изменения стоимости капитала обеспечивается по модели формирования фонда возмещения, т.е. путем применения коэффициента фонда возмещения:

В случае прямолинейного изменения и дохода, и стоимости рыночная стоимость такой недвижимости может быть определена методом прямой капитализации с линейным возвратом капитала. Сущность линейного возврата капитала (рекапитализации) заключается в том, что возврат капитала происходит равномерно в течение срока экономической жизни актива.

Общий коэффициент капитализации в случае прямолинейного изменения дохода и стоимости недвижимости определяется по формуле:

Ro = Yo + D * а ,

где

D относительное изменение стоимости за п периодов;

В случае экспоненциального изменения и дохода и стоимости объекта формула для общего коэффициента капитализации принимает следующий вид:

Ro = Yo + CR ,

где

CR периодическая норма изменения (по закону сложного процента).

При одинаковом изменении и дохода, и стоимости коэффициент капитализации будет оставаться постоянным.

Ипотечно-инвестиционные модели применяются для определения стоимости недвижимости с учетом изменения ее стоимости и дохода, а также с учетом условий финансирования. Существуют две техники ипотечно-инвестиционного анализа:

- традиционная техника;

- техника Эллвуда.

Традиционная техника ипотечно-инвестиционного анализа определяет стоимость недвижимости как сумму интересов собственного и заемного капиталов.

Стоимость интереса собственного капитала рассчитывается путем дисконтирования денежных потоков, поступающих к инвестору собственного капитала от регулярного дохода и от реверсии. Стоимость интереса заемного капитала рассчитывается путем дисконтирования платежей по обслуживанию долга.

В зависимости от количественных характеристик и временной структуры денежных потоков, а также соответствующих им норм дисконтирования, настоящая стоимость будет принимать различные значения. Другими словами, настоящая стоимость будущих денежных потоков, поступающих от недвижимости, будет зависеть от срока проекта, структуры заемного капитала, экономических характеристик объекта и соответствующих норм дисконтирования.

В формализованном виде алгоритм расчета стоимости с помощью традиционной техники ипотечно-инвестиционного анализа можно записать в следующем виде:

V = PV[(NOI DS), i%, n лет] + PV[(TG UM), i%, n лет] + M ,

где

NOI чистый операционный доход i-ro года проекта;

DS сумма обслуживания долга в i-том году проекта;

TG сумма реверсии без учета расходов на продажу;

UM невыплаченный остаток кредита на момент продажи;

М первоначальная сумма кредита.

- Доля заемных средств в стоимости

- Время, необходимое для адаптации

- Тезис о сверхцентрализации финансовых капиталов

- Сильна инерция старых подходов.

- Деньги чужие экономика наша