Ситуация на рынке нефти

Среди разноплановых факторов, определяющих конкурентоспособность товаров-аналогов, первостепенное значение имеют издержки производства. По расчетам специалистов (43) в большинстве отраслей российской экономики в середине 90-х годов издержки производства промышленной продукции были выше, чем в Японии в 2,8 раза; США 2,7 раза; Франции, Германии, Италии 2,3 раза; Великобритании 2 раза.

По сравнению с индустриально развитыми странами промышленное производство в России более материало- и энергоемкое. При такой дороговизне материальных факторов производства трудно рассчитывать на использование ценовой конкурентоспособности отечественной промышленной продукции на внешнем рынке.

Значительные издержки на заработную плату в России обусловлены не средним уровнем индивидуальной заработной платы, который значительно ниже, чем в промышленно развитых странах (в 1997 г. почасовая зарплата в обрабатывающей промышленности России была в 15 раз меньше, чем в США), а нерациональным и неэффективным использованием рабочей силы.

Вместе с тем в отдельных отраслях экономики России пока сохраняется более низкий уровень материальных затрат, это относится преимущественно к сырьевым отраслям, ориентированным на внешний рынок. В частности, в 1994 г. издержки производства тонны никеля на РАО «Норильский никель» составляли 3250 долл., в то время как у его основных западных конкурентов: компании «INKO» 3850 долл., «Western Mining» 3850 долл., «Falkonbridge» 4450 долл.

Такое соотношение издержек долгое время сохранялось в отраслях черной и цветной металлургии, химической промышленности и др., что давало производителям и экспортерам определенный запас для ценовой конкуренции на внешнем рынке.

Нефтяной промышленности, как и другим отраслям тяжелой индустрии, принадлежит решающая роль в повышении темпов развития народного хозяйства. Высокие темпы наращивания добычи нефти обусловлены не только потребностью топливного баланса страны. Нефтяная промышленность должна обеспечить все возрастающие потребности страны в бензине, дизельном топливе, авиакеросине, маслах, а также в исходном сырье для производства нефтехимической продукции.

От успешной работы нефтедобывающих предприятий, эффективности работ по поддержанию пластовых давлений, увеличения проницаемости призабойных зон, полного использования фонда скважин, роста коэффициента нефтедобычи зависят темпы наращивания добычи нефти, удельный вес фонтанной добычи и, как следствие, экономические показатели добычи нефти. Одна из основных задач в добыче нефти состоит в том, чтобы при минимальных затратах труда и материальных средств значительно увеличить нефтеотдачу пластов и повысить темпы отбора нефти.

С учетом того, что доля валютной выручки от экспорта газа в 1997 году составляла около 27% общих валютных поступлений, получается, что сейчас доля продукции нефтегазодобывающей и перерабатывающей промышленностей занимает в структуре экспорта примерно столько же, сколько в 1985 году (64) занимали ТЭК и электроэнергетика. Иными словами, продукция ТЭКа, прежде всего нефть и газ, является главным источником валютной выручки для страны. А ведь иностранная валюта, исходя из нашей экономической реальности, является основными «живыми деньгами».

Поэтому излишне, мы думаем, специально доказывать, что не менее, а гораздо более значительное место занимает нефтегазодобывающая отрасль в формировании, условно говоря, рублевой составляющей государственного бюджета России.

В.С.Медведев, депутат Государственной думы РФ, президент Союза нефтегазопромышленников России, отметил, что «... по любым критериям лучшего «локомотива» для российской экономики, чем нефтегазовый комплекс, сегодня нет (конечно же при эффективном государственном регулировании).» Россия давно работает на мировом рынке нефти и газа, нефтепродуктов и газохимической продукции, ее присутствие там не встречает резких политических действий конкурентов или демпинговых процедур, как при торговле вооружением или экспорте металлов. Другими словами, на мировом рынке энергоносителей Россия привычный партнер, а, скажем, на мировой рынок продукции машиностроения, будь в стране и конкурентоспособная продукция, ей придется долго и упорно пробиваться.

Стоит ли это делать в кризисной ситуации, которая требует немедленного пополнения валютных резервов страны, в том числе для стабилизации рублевого курса и обслуживания сделанных уже в катастрофических размерах внешних долгов?

За годы реформ роль ТЭК в обеспечении деятельности общества еще более возросла:

доля продукции ТЭК в общем объеме промышленной продукции увеличилась с 24% в 1990 году до 28,5% в 1997 году (и это при резком снижении объемов добычи нефти);

предприятия ТЭК в 1997 году обеспечили более 42% всех налоговых поступлений в консолидируемый бюджет;

доля продукции ТЭК в общем объеме экспорта составила около 46%;

на предприятиях ТЭК занято 3,2 млн. человек, или 5% всех работающих в национальном хозяйстве России (26% численности работников промышленности).

В датируемых октябрем 1996 года «Материалах Минтопэнерго России по среднесрочной программе на 1997 2000 годы» содержались, на сегодняшний взгляд, вполне оптимистичные оценки состояния и проблем развития ТЭКа. Отмечалось (42), что ТЭК является важнейшей структурной составляющей экономики России, одним из ключевых факторов обеспечения жизнедеятельности страны.

Что за время экономических реформ в стране ТЭК прошел свою часть пути к рыночной экономике: либерализованы цены на энергоресурсы, упразднено директивное распределение продукции, устранены ограничения во внешнеэкономической деятельности, завершено акционирование в отраслях комплекса.

Шла оптимистическая по характеру выкладок пора, в которую, правда, добыча нефти с газовым конденсатом РФ сократилась с 542 млн. тонн в 1995 году до 305,6 в 1997 году, в конце 1997 года и начале 1998 года (за пять месяцев) (42) средняя экспортная цена российской нефти упала со 120,7 долл. за 1 тонну нефти до 86,7, то есть на целых 34 долл. Это стало продолжением мировой тенденции с октября 1997 года по март 1998 года цена барреля нефти упала в мире в полтора раза. В результате, по расчетам Минтопэнерго, доходы отрасли сократились примерно 30 млрд. деноминированных рублей (42), что пошатнуло и без того не благоденствующие российские нефтяные компании.

Даже при удержании нынешнего уровня цен нефтяной комплекс при сохранении негативных тенденций нефтяной комплекс может потерять до 60 млрд. руб. в 1998 году.

Касаясь налоговой системы, возникает вопрос: какими рациональными или иррациональными причинами можно объяснить тот факт, что всю тяжесть драконовских мер правительства несут лишь некоторые из числа ведущих российских нефтяных компаний.

На сегодняшний день с каждой добытой тонны нефти ведущие российские компании платят (в руб.) следующие налоги: «Сиданко» 146,9; «Лукойл» 146,4; «Юкос» 49,2; ТНК 35,5; «Башнефть» 29,5; «Сургутнефтегаз» 14; «Татнефть» 13,8.

Налоги с нефтедобывающих предприятий являются одной из самых крупных доходных статей бюджета Республики Татарстан. За их счет государство может поддерживать такие убыточные предприятия как ОАО «КАМАЗ», субсидировать сельское хозяйство, выплачивать пенсии.

За счет увеличения нефтедобычи в Республике Татарстан в 1997 1998 гг. произошел рост «промышленного производства» в целом.

Но, как и все остальные отрасли промышленности, нефтедобывающая промышленность в РТ терпит трудности: большие издержки по извлечению нефти, дебиторская задолженность, бартерные расчеты, чрезмерный налоговый пресс общероссийские проблемы промышленных предприятий.

Для увеличения добычи нефти и, следовательно, увеличения поступлений в бюджет правительству следует ослабить налоговый пресс. Политические события 17 августа 1998 года послужили плохой рекламой для привлечения иностранных инвесторов. И теперь, чтобы заинтересовать инвесторов необходимо прикладывать больше усилий. Без инвестирования в отрасль объем добычи будет снижаться и под угрозой окажется не только выполнение бюджета-99, но и энергетическая безопасность страны.

В этой ситуации необходимость поиска компромисса между нефтеинвесторами и государством очевидна.

Рассмотрим ситуацию на рынке нефти в Республике Татарстан, в АО «Татнефть» и на мировых рынках.

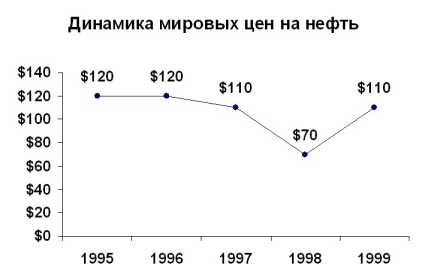

В настоящее время на мировом рынке наблюдается тенденция спада цен на нефть, который начался в конце 1997г. начале 1998г. Это обусловлено тем, что большинство стран-покупателей нефти обзавелись значительным нефтяным запасом и тем, что цена нефти была несколько завышена в последнее время в связи с политической ситуацией на Ближнем Востоке, в частности, в связи с наложением экономических санкций на Ирак.

Глубинная причина, на наш взгляд, всего этого стремительного падения состоит в том, что современный мир может добыть нефти больше, чем купить. На диаграмме 1 представлена динамика изменения мировых цен на нефть (цены на мировых рынках устанавливаются в «долларах за баррель», но для наглядности представления и возможности сравнения с ценами на внутреннем рынке они были приведены к «доллару за тонну»).

На прошедшей в сентябре 1998 года конференции «Мировые цены на нефть», организованной Центром глобальных энергетических исследований (Center for Global Energy Studies) констатировалось, что падение цен на нефть не кратковременное явление, но долговременная тенденция, т.

- Динамика цен на внутреннем рынке

- Затраты на оплату труда включают

- Методы начисления амортизации

- Основа торговли между регионами

- Издержки производства и доход