Динамика цен на внутреннем рынке

к. предложение нефти на мировом рынке с учетом возвращения на рынок Ирака, ввода в строй новых богатых месторождений (в частности, в Венесуэле и на Каспии) возрастает. Конкуренция, вызванная все возрастающим превышением предложения над спросом, будет толкать цену вниз.

Дополнительным финансовым бременем для нефтяников во всем мире будут постоянно возрастающие экологические требования к производству и транспортировке нефти и нефтепродуктов. Весна 1999 года стала для нефтяников мира по-настоящему светлой и радостной. И российские компании не исключение. Впервые за последнее время цена российской экспортной смеси в Европе, преодолев отметку $13 за баррель, смогла на ней удержаться. В последних числах марта зафиксирован даже резкий скачок выше уровня $100 за тонну ($13,7 за баррель).

Выручка с каждой экспортной тонны увеличилась за месяц более чем на $30. Сейчас в Россию дополнительно поступает в среднем по $6 млн. (150 млн. рублей) в день.

12 марта в Гааге состоялись конфиденциальные переговоры, в которых приняли участие крупнейшие производители нефти в составе ОПЕК Саудовская Аравия, Иран и Венесуэла, а также Алжир и не входящая в ОПЕК Мексика. Эти страны, добывающие в общей сложности около 18 млн. баррелей нефти в день, договорились дополнительно к прошлогодним соглашениям урезать объем добычи еще на 2 млн. баррелей. Даже одно сообщение о переговорах в Гааге вызвало рост цен на нефть, а также побудило поддержать инициативу не входящих в ОПЕК основных европейских производителей.

23 марта Мексика, Россия, Оман и страны ОПЕК подписали соглашение о сокращении добычи нефти в течение года начиная с 1 апреля в общем объеме 2,1 млн. баррелей в сутки.

Ключевым фактором, определяющим дальнейшее поведение цен, станет соблюдение (или, наоборот, несоблюдение) вышеуказанных договоренностей. Пока что рынок отреагировал не столько на физическое снижение добычи, сколько на обещанную ему перспективу.

Как будут складываться на ближайшую перспективу цены на нефть и газ? В последние месяцы в экономических публикациях зарубежных стран высказываются взаимно исключающие друг друга два возможных варианта изменения цен на нефть: оптимистический и пессимистический.

В пользу стабилизации и дальнейшего роста цен на ближайшую перспективу оптимисты приводят следующие доводы:

ОПЕК примет меры по физическому сокращению объемов добычи нефти минимум на 150 млн. тонн в годовом исчислении;

в ближайшее время ожидаются оживление и экономический рост в странах АТР, что повысит спрос на нефть;

холодная зима в Северном полушарии вызовет рост потребления нефти.

В отличие от оптимистов пессимисты придерживаются мнения, что оживление экономики стран АТР можно ожидать за пределами 2000 года, и ОПЕК в настоящее время не способен резко сократить объемы добычи нефти. В связи с этим в ближайшее время следует ожидать снижения цен на нефть. По мнению Администрации по информации в области энергетики (ЕIA) Министерства энергетики США экономический кризис в странах АТР будет оказывать влияние на уровень мировых цен на нефть и в следующем десятилетии.

В связи с этим EIA считает, что к 2000 году цены на нефть упадут до уровня 5,5 долл. за баррель. Природные условия мало скажутся на изменении уровня цен, так как имеются огромные коммерческие запасы нефти.

Низкие цены на нефть приведут к прекращению добычи нефти на многих нерентабельных месторождениях, к оттоку капиталовложений в нефтяную промышленность, и, в конечном счете, все это приведет к снижению объемов добычи. Последнее вызовет нехватку нефти и соответственно рост цен.

Это произойдет не ранее 2005-2007 годов, когда завершится очередной цикл глобального замедления спроса на нефть. Указанный срок выхода из нефтяного кризиса примерно соответствует окончанию полного цикла от начала падения цены на нефть до ее восстановления, протяженность которого обычно находится в пределах 15-20 лет.

Финансовое самочувствие отечественного нефтяного комплекса во многом определяется двумя факторами: конъюнктурой внешнего рынка и наличием компромиссов с исполнительной властью.

Основные налогоплательщики промышленные предприятия указывают на необходимость привести уровень налогов в соответствие с реальным уровнем рентабельности производства, то есть формировать бюджет по средствам, а правительство с не меньшим упорством требует срочно поднимать эффективность производства до уровня налогообложения. Преимущества здесь, понятно, на стороне правительства, и результатом конфликта интересов стало сворачивание производства во многих отраслях отечественной промышленности.

Одним из редких исключений были отрасли ТЭК. Но к середине нынешнего года, ввиду глобального подешевления нефти и неадекватной налоговой реакции на это со стороны государства, отрасль также встала на путь сокращения производства.

Цены на нефть в России зависят от:

мировых цен на нефть;

курса доллара;

темпов инфляции.

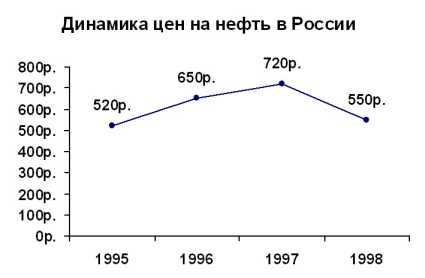

Динамику цен на внутреннем рынке можно видеть на диаграмме 2. Цены приведены в деноминированных рублях.

Татарстан в течение более чем 40 лет остается одним из основных нефтедобывающих районов России. За эти годы объединением «Татнефть» было добыто более 2,6 млрд.т нефти, около 100 млрд.м3 попутного газа, пробурено почти 40 тыс. скважин с общим суммарным метражом более 60 млн.м горных пород. На сегодняшний день «Татнефть» занимает четвертое место в Российской Федерации по объему добычи нефти. Так за 1997 год объединением было добыто 25 млн.т нефти, «Лукойл» 60 млн.т, «Юкос» 37 млн.т, «Сургутнефть» 35 млн.т.

Добыча нефти крупнейшими российскими нефтяными компаниями за 1998 год иллюстрируется в Приложении№.

АО «Татнефть» является одним из крупнейших плательщиков налогов в республике, только в1997 году им было выплачено 4,7 млрд. руб. налогов.

В то же время, начиная с 1977 года наблюдается закономерный спад уровня добычи нефти, обусловленный вступлением базисных эксплуатационных объектов Ромашкинского месторождения и других крупных месторождений в завершающую стадию разработки, характеризующуюся истощением ресурсов и ухудшением их структуры.

Доля трудно извлекаемых запасов выросла с 30% до 70%. Повысилась обводненность нефти (доля воды в добытой жидкости). В 1948 году при бурении первой нефтедобывающей скважины недалеко от Лениногорска воды в нефти вообще не было. Сейчас обводненность составляет в среднем по республике 83%.

При добыче такой нефти резко возрастают энергетические затраты.

На сегодняшний день из 40 тысяч добывающих скважин в объединении действуют только 17 тысяч. Большинство из них нерентабельно.

Средний дебит (объем добычи в сутки) составляет 4 тонны в сутки. Так при обводненности 90% рентабельным дебитом является 6 тонн в сутки, а при обводненности 60% 4 тонны в сутки.

Для сравнения в США рентабельным дебитом является уже 2 2,5 тонны в сутки.

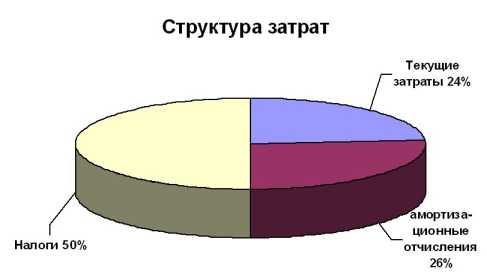

В такой ситуации разумным является курс на обоснованное снижение основных групп затрат налоговых платежей и производственных издержек предприятия. Налоги в цене составляют половину всех затрат на производство и реализацию нефти.

И это при том, что создана законодательная база для разработки нерентабельных месторождений и стимулирования добычи нефти.

Таким образом, важнейшей задачей развития нефтедобывающей промышленности республики является наращивание запасов нефти и всемерное сдерживание темпов падения или, при определенных экономических условиях, стабилизация ее добычи за счет ввода в разработку открытых и разведанных мелких месторождений, перспективы открытия которых далеко не исчерпаны.

Ввод этих месторождений требует больших капитальных вложений, а разработка больших эксплуатационных затрат.

Конечно, безусловно, можно говорить о временном снижении налогов с предприятий нефтедобычи и нефтепереработки; реструктуризации их задолженности федеральному бюджету, предоставлении таможенных льгот на импортное оборудование для нужд отрасли, предоставлении госгарантий под иностранные кредиты на развитие нефтедобычи и переработки, понижении энергетических и железнодорожных тарифов с одновременным понижением цен на нефть и нефтепродукты.

Итак, предварительные подсчеты показывает, что указанные и связанные с ними меры государственной поддержки нефтедобывающей и нефтеперерабатывающей отраслей позволят в короткие сроки стабилизировать добычу нефти на уровне 300 млн. тонн ежегодно, а к 2001 2005 годам увеличить добычу до 350 млн. тонн. Это позволит значительно увеличить налогооблагаемую базу, нарастить поступления в государственную казну и направить средства на развитие других отраслей.

Тем не менее, резкое падение курса рубля после 17 августа 1998 года и последовавшая за этим мощная инфляция явились решающими факторами обвального роста затрат на производство и себестоимости добычи нефти. На всех разрабатываемых месторождениях добыча нефти падает, одновременно снижается средний дебит скважин.

Под воздействием этих и ряда других факторов растут затраты и издержки при добыче нефти. Издержки нефтедобычи 1 тонны уже сегодня достигла значительных размеров, а впереди еще более высокие темпы роста затрат.

Деятельность в условиях рыночной экономики требует сокращения затрат и увеличения за счет этого прибыли предприятий, столь необходимой для образования фондов развития производства и социального развития.

- Затраты на оплату труда включают

- Методы начисления амортизации

- Основа торговли между регионами

- Издержки производства и доход

- Цена реализации единицы товара