Инвестиционное обеспечение реализации стратегии развития

В работе проведено его инвестиционное обоснование. Второй заключается в создании в результате проведения процесса вертикальной интеграции на предприятии подразделения, занимающегося строительством и реконструкцией теплотрасс, водопроводных и канализационных систем. Используя при этом металлопродукцию, произведенную самим предприятием. Это позволит значительно снизить затраты на строительство этих систем (экономия на материальных затратах).

Кроме того, найден новый рынок сбыта продукции завода, произведена диверсификация его производства, внедрение всех направлений стратегии его развития. Этот проект представлен в качестве инженерной части - обоснование строительства водопроводной сети на заводе "Станомет".

- Инвестиционное обеспечение реализации стратегии развития на примере АООТ "Челябинский трубопрокатный завод".

Оценка эффективности инвестиционного проекта будет проводиться на основании наиболее часто используемого в настоящее время подхода: сопоставление дисконтированных денежных потоков. В данном случае определяются 4 показателя эффективности:

- интегральный экономический эффект;

- срок окупаемости;

- индекс прибыльности;

- внутренняя норма прибыли.

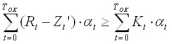

Экономический смысл первого из них - в превышении полных дисконтированных результатов над полными дисконтированными затратами: Эt =

, (3.1)

где Тр - продолжительность расчетного периода;

Rt - притоки денежных средств в момент t;

Zt - оттоки денежных средств в момент t;

t - коэффициент дисконтирования.

t =

, (3.2)

где ЕН - норма дисконтирования.

Критерием принятия\отклонения проекта по данному показателю является его положительное, а также большее по сравнению с альтернативными вариантами значение. Это ключевой оценочный показатель.

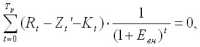

Срок окупаемости - период времени, в течение которого авансированный капитал возмещается доходами от реализации проекта:

, (3.3)

где Z't - текущие затраты в момент времени t;

Кt - единовременные затраты в момент времени t.

Для принятия положительного решения о реализации проекта срок окупаемости проекта должен быть меньше расчетного периода. Кроме того, этот показатель может эффективно использоваться в поиске резервов повышения эффективности.

Индекс прибыльности инвестиций - отношение полных текущих дисконтированных результатов к полным текущим дисконтированным капитальным вложениям:

PI =

, (3.4).

Этот индекс должен быть больше 1. Это вспомогательный иллюстративный показатель.

Внутренняя норма прибыли - такая норма дисконтирования, которая обращает в 0 величину интегрального экономического эффекта. Она характеризует величину отдачи в расчете на единицу авансированного в реализацию проекта капитала. Уравнение для определения внутренней нормы прибыли выглядит следующим образом:

(3.5)

где Евн - внутренняя норма прибыли. Это уравнение решается методом последовательных приближений (один из алгоритмов - метод половинного деления). Показатель может использоваться для разграничения реальных и финансовых инвестиций, однако имеет ряд недостатков, связанных с его неопределенностью.

Тем не менее считается важным вспомогательным показателем.

В данной работе инвестиционное обеспечение реализации вышеописанной стратегии развития предприятия будет осуществлено по одному из возможных направлений. Это обусловлено тем, что всестороннее обеспечение требует значительно большего объема исходной информации, полноту которого может обеспечить лишь привлечение данным предприятием специалистов по консалтингу с предоставлением им полномочий для использования "внутренних" баз данных.

На АООТ "Челябинский трубопрокатный завод" (ЧТПЗ) есть возможность расширить ассортимент выпускаемой продукции за счет введения в эксплуатацию новых мощностей трубопрокатного стана ПГА-2х50х360. Это будет возможно по завершению его реконструкции. Производство выше указанной продукции является экологически эффективным и будет пользоваться спросом как на внутреннем, так и на внешнем рынке.

Для этого на заводе проводится подготовка к сертификации система качества в английской фирме “Регистра Ллойда”. После получения сертификата продукция может экспортироваться в любую страну мира.

В результате гамма продукции, представляемая потенциальным потребителям заводом, пополнится водогазопроводными трубами замкнутых и гнутых профилей, производимых на основе современной наукоемкой, экологически чистой, высокомеханизированной технологии. Т.е. в результате реализации предлагаемого проекта будут затронуты такие важные направления стратегии развития, как: востребованность высокого научного потенциала; внедрение современных ресурсосберегающих технологий производства; необходимость улучшений экологической политики. Что добавляет дополнительную ценность рассматриваемому проекту.

В настоящее время ЧТПЗ уже выполнило необходимые строительномонтажные работы в полном объеме, включая монтаж профилегибочного агрегата ПГА и агрегата продольной резки металла, строительство инженерных коммуникаций, ввод в действие цеха подготовки производства. Общий объем вложенных средств в ценах на 01.01.2000 г. составляет 62,1019 млн.рублей.

Для завершения реконструкции объекта необходимо:

- изготовление валкового инструмента и приобретение оборудования (стоимость работ 1415457,863 рублей);

- проведение пусконаладочных работ и комплексного опробования оборудования (стоимость работ 9468784,554 рублей);

- реконструкция подъездных ж/д путей (стоимость работ 1752655,254 рублей).

Таким образом капиталовложения на реконструкцию составляют 12,6369 млн.рублей в ценах на 01.01.2000 г.

Предприятие планирует взять кредит у Носта-банка, входящего в состав ФПГ "НОСТА-ТРУБЫ-ГАЗ" на льготных условиях: банк дает 50% от необходимой суммы под 20% от прибыли будущего проекта. 50% необходимых средств завод изыскивает из собственных резервов.

В таблице 3.1 приводится структура финансирования рассматриваемого проекта:

Таблица 3.1. Структура финансирования инвестиционного проекта.

Таблица 3.2

| Показатели |

Всего |

В том числе |

|

| На строительство объекта |

На формирование ЧОК |

||

| 1 |

2 |

3 |

4 |

| 1. Всего капиталовложений, млн. рублей |

19,9824 |

12,6370 |

7,3454 |

| 2. Из них по источникам финансирования, млн. рублей |

|||

| - собственные средства предприятия (50%) |

9,9912 |

2,6458 |

7,3454 |

| - кредит банка (50%) |

9,9912 |

9,9912 |

- |

При этом учитывалась необходимость в формировании чистого оборотного капитала (ЧОК), объединяющего текущие активы (сумму товарно-материальных запасов, быстрореализуемых ценных бумаг, оплаченной заранее продукции, счетов к получению и наличности) за вычетом краткосрочных обязательств.

ЧОК образует существенную часть первоначальных капиталовложений, необходимых для инвестиционного проекта, поскольку это требуется для обеспечения бесперебойной финансовой работы предприятия.

При определении ЧОК учитываются следующие факторы:

- необходимость создания запасов материально-технических ресурсов для обеспечения непрерывности процесса производства в размере 15% от материальных затрат (МЗ);

- необходимость создания запасов готовой продукции на складе в целях нормальной реализации процесса логистики в размере 5 % от выручки (Выр.);

- резерв на покрытие дебиторской задолженности - в данном случае не учитывается, поскольку схема оплаты за продукцию предприятия не предусматривает возникновение дебиторской задолженности (100% предоплата);

- кредиторская задолженность - задолженность поставщикам (принимается равной 10% от материальных затрат - вычитается).

Таким образом, величина ЧОК в этой работе рассчитывается как: 5% от (МЗ + Выр.).

Ниже, в таблице 3.2, приведены результаты определения себестоимости производства труб различной номенклатуры и цены реализации продукции (по состоянию на 01.01.2000 г.).

Таблица 3.2. Стоимостная оценка ежегодных затрат

и результатов в базисных ценах (на 01.01.2000 г.)

Таблица 3.3

| Показатели |

Номенклатура труб |

||

| 80х4 |

40х4 |

50х3,5 |

|

| 1 |

2 |

3 |

4 |

| 1. Себестоимость производства, всего, млн.руб, |

|||

| при объеме производства 3500 т/год |

24,2636 |

22,9327 |

22,9085 |

| при объеме производства 4000 т/год |

27,5108 |

25,9889 |

25,9618 |

| в том числе: |

|||

| - амортизация; |

0,2692 |

0,2692 |

0,2692 |

| - заработная плата; |

|||

| при объеме производства 3500 т/год |

0,5897 |

0,6140 |

0,6127 |

| при объеме производства 4000 т/год |

0,6150 |

0,6403 |

0,6390 |

| - начисления на заработную плату; |

|||

| при объеме производства 3500 т/год |

0,2358 |

0,2456 |

0,2450 |

| при объеме производства 4000 т/год |

0,5079 |

0,5148 |

0,5144 |

| - материальные затраты; |

|||

| при объеме производства 3500 т/год |

20,6487 |

19,3252 |

19,3037 |

| Продолжение таблицы 3.2 |

|||

| 1 |

2 |

3 |

4 |

| при объеме производства 4000 т/год |

23,5985 |

22,0859 |

22,0614 |

| - прочие расходы; |

2,5202 |

2,4787 |

2,4779 |

| 2. Себестоимость производства на единицу продукции, тыс.руб/т |

|||

| при объеме производства 3500 т/год |

6,9325 |

6,5522 |

6,5453 |

| при объеме производства 4000 т/год |

6,8777 |

6,4972 |

6,4904 |

| 3. Уровень рентабельности, % |

25 |

25 |

25 |

| 4. Цена реализации, тыс.руб/т |

|||

| при объеме производства 3500 т/год |

8,6656 |

8,1903 |

8,1816 |

| при объеме производства 4000 т/год |

8,5971 |

8,1215 |

8,1131 |

| 5. Выручка от реализации, млн.руб |

|||

| - при объеме реализации 3500 т/год |

30,3295 |

28,6659 |

28,6356 |

| - при объеме реализации 4000 т/год |

34,3885 |

32,4862 |

32,4522 |

- Прогноз ежегодной реализации

- Результаты определения денежных потоков участников проекта

- Строительство водопроводов

- Технологический расчет на строительство водопровода

- Комплектование бригады по выполнению строительных работ.