Предельная склонность к потреблению

Допустим, человек располагает доходом в 1000 долл. Посмотрим, как будут расти его расходы на потребление при равномерном росте его дохода на 100 долл. ежемесячно.

Таблица 1.

| Месяц |

Доход Y |

Расходы на потребление С |

Предельная склонность к потреблению дС . дУ |

Сбереяов ния S |

Предельная склонность к сбереже нию д8 ' дУ |

||||||||

| 1 (январь) |

1000 |

1000 |

|

|

О |

|

|

||||||

| 2 (февраль) |

1100 |

1090 |

90 100 |

= 0,9 |

10 |

10 100 |

= 0,1 |

||||||

| 3 (март) |

1200 |

1170 |

80 100 |

= 0,8 |

30 |

20 100 |

= 0,2 |

||||||

| 4 (апрель) |

1300 |

1240 |

70 100 |

= 0,7 |

60 |

30 100 |

= 03 |

||||||

| S (май) |

1400 |

1290 |

50 100 |

= 0,5 |

110 |

50 100 |

= 0,5 |

||||||

308

309

Из таблицы видно, что каждый месяц доход увеличивается, но из каждых дополнительных 100 долл. все относительно меньшая доля потребляется, а относительно большая сберегается. Так, в феврале, получив дополнительно 100 долл., человек 90 долл. дополнительно потратил на потребление, а дополнительные 10 долл. отложил в виде сбережений, В марте, получив вновь дополнительно увеличившийся доход 1200 долл., из дополнительных 100 долл. он уже только 80 тратит, а 20 долл. откладывает и т.д. В результате обшие расходы на потребление увеличиваются, но не такими темпами, как растет доход.

С ростом дохода человек начинает лучше питаться, одеваться, путешествовать и одновременно растут его сбережения. Абсолютно растут и потребление, и сбережения, но относительная доля потребления все более и более сокращается, а доля сбережений растет

Заметим, что цифры в этом примере условные. На практике предельная склонность к потреблению не изменяется ежемесячно столь стремительно и нередко остается одной и той же величиной на протяжении длительного периода времени.

Итак, согласно «основному психологическому закону», величина предельной склонности к потреблению находится между нулем и единицей: О у 1

Как видно из таблицы, предельная склонность к сбережению определяется как отношение изменения величины

сбережений к изменению дохода: MPS = ^ , где MPS

AY

marginal propensity to save).

Зададимся вопросом каково же соотношение между предельной склонностью к сбережению и предельной склонностью к потреблению? Для ответа на этот вопрос необходимо подробнее проанализировать суть экономических явлений, которые обозначаются понятиями: 1) предельная склонность к потреблению; 2) предельная склонность к сбережению.

Вполне очевидно, что если общий доход возрастает, то часть этого прироста будет направлена на потребление, а другая часть на сбережение. Поскольку третьего варианта просто нет, то в рамках здравого смысла сумма изменения потребления и сбережения должна быть обязательно

310

равна изменению дохода. Итак, из таблицы 1 видно, что C+S=Y, но тогда дС/ д Y -4- д S/ д Y=I.

Например, в феврале MPOMPS=0,9 + 0,1 = 1; в марте 0,8 + 0,2 = 1 и т.д.

Предельная склонность к сбережению является дополняющей до единицы величиной по отношению к предельной склонности к потреблению.

До сих пор речь шла о склонности к потреблению на уровне отдельного субъекта или семьи. Макроэкономический подход предполагает построение функций потребления и сбережения на уровне общества. Разумеется, отклонения в динамике доходов и расходов отдельных семей могут быть достаточно велики, и тем не менее «основной психологический закон» находит эмпирическое подтверждение и на макроуровне.

Si

»1 *!

4000 5000 7000

Чистый доход, долл. 1.

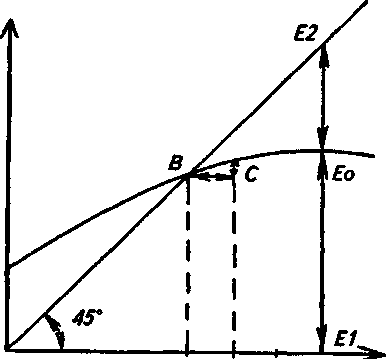

Обратимся к графическому анализу склонности к потреблению.

Как строится этот график? На оси абсцисс откладывается чистый доход (после уплаты налогов). На оси ординат расходы на потребление.

Если бы расходы в точности соответствовали доходам, то это отражала бы любая точка, лежащая на прямой, проведенной под углом 45°. Но в действительности такого совпадения не происходит, и только часть доходов расходуется на потребление.

311

Поэтому кривая потребления отклоняется от линии 45° вниз. Место пересечения линии 45° и кривой потребления в точке В означает уровень нулевого сбережения. Слева от этой точки можно наблюдать отрицательное сбережение (т.е. расходы превышают доходы «жизнь в долг»), а справа сбережение положительное.

Например, при доходе в 7000 долл. ситуация складыва.ется следующим образом: отрезок EiEo показывает размеры потребления, а отрезок EoEj размеры сбережения. Равновесие семейных бюджетов наблюдается только в точке В, так как только здесь имеется равенство доходов и расходов (цифры подобраны на основе примера П.Самуэльсона. См.

Экономика. С.255).

График склонности к сбережению (2) показывает отношение прироста сбережения к приросту дохода. Поскольку сберегаемое есть та часть дохода, которая не потребляется, то графики сбережения и потребления это, по выражению Самуэльсона, «сиамские близнецы». Графики на 1 и 2 дополняют друг друга, ведь сбережение + потребление = чистый доход общества.

| 3000-

(U

I 2000

Ч) Q

1000

1000

2000

4000 €000 Чистый доход

8000 Доллар

Чистый доход, долл. 2.

Как строится график сбережения? Для этого нужно проделать интересную процедуру: во-первых, представить ось абсцисс на 2 как линию 45° из 1; во-вторых, можно на линии 45° из 1 расположить зеркало и отраженный там график будет изображением линии сбережения на 2. Точка В это уровень дохода, когда сбережение равно нулю. Ниже ее отрицательное сбережение; выше ее чистое положительное сбережение.

Предельная склонность к потреблению (MPC), как отмечалось выше, отражает размер дополнительного потребления, вызванного дополнительным доходом; на графике это выражается в наклоне кривой потребления. Крутой наклон означает высокую MPC, а плавный наклон низкую MFC. Ha 1 виден маленький треугольник, обозначенный пунктирными стрелками, при возрастании дохода от 4000 до 5000 долл. Этот треугольник наглядно показывает геометрический смысл категории предельной склонности к потреблению. Допустим, при возрастании дохода с 4000 до 5000 долл. на дополнительное потребление расходуется 850 долл.

Следовательно, MPC будет составлять 850 долл./ЮОО долл. = 0,85. Приведем укрупненное изображение MPC (3), равной 0,85, т.е. маленького треугольника из 1.

При возрастании дохода с 4000 до 5000 долл. делается «шаг» вправо по оси абсцисс. При этом на линии потребления (1) происходит перемещение из точки В в точку С. MPC есть не что иное, как выражение крутизны наклона линии потребления. Эта крутизна измеряется tg угла а (3), для чего необходимо знать отношение отрезков XiXo к ХоХ2, или 850 долл. к 1000 долл. Если же MPC остается неизменной, то график функции потребления будет представлять собой прямую, а не выпуклую линию. Анализ предельных величин уже знаком нам по разделам, связанным с исследованием предельного дохода, предельных издержек и т.п.

Так, например, предельные издержки показывают кривизну (наклон) линии валовых издержек; предельный доход показывает наклон линии валового дохода и т.д.

312

313

Возвращаясь к графику потребления, можно видеть, что чем больше склонность к потреблению, тем больше линия потребления будет приближаться к линии 45° и, соответственно,наоборот, чем меньше склонность к потреблению, тем далее линия потребления от линии 45°.

Поскольку график склонности к сбережению есть зеркальное отражение графика склонности к потреблению, кривая потребления будет выпуклой, а кривая сбережения вогнутой линией.

§ 3. Инвестиции и сбережения: проблема равновесия. Модель «IS»

Уровень инвестиций оказывает существенное воздействие на объем национального дохода общества; от его динамики будет зависеть множество макропропорций в национальной экономике. Кейнсианская теория особо подчеркивает тот факт, что уровень инвестиций и уровень сбережений (т.е. источник, или резервуар инвестиций) определяется во многом разными процессами и обстоятельствами.

Инвестиции (капиталовложения) в масштабах страны определяют процесс расширенного воспроизводства. Строительство новых предприятий, возведение жилых домов, прокладка дорог, а, следовательно, и создание новых рабочих мест зависит от процесса инвестирования, или капиталообразования.

Источником инвестиций являются сбережения. Сбережения это располагаемый доход за вычетом расходов на личное потребление. Проблема заключается в том, что сбережения осуществляются одними хозяйствующими агентами, а инвестиции могут осуществлять совсем другие группы лиц, или хозяйствующих субъектов. Сбережения широких слоев населения являются источником инвестиций (например, сбережения рабочего, учителя, врача, полицейского и др.).

Но эти лица не осуществляют капиталовложения, или инвестирования, связанного с реальным приростом капитальных благ общества. Разумеется, источником инвестиций являются и накопления функционирующих в обществе промышленных, сельскохозяйственных и других предприятий. Здесь «сберегатель» и «инвестор» совпадают. Однако роль сбережений домашних хозяйств, не являющихся одновременно и предпринимательскими

фирмами, весьма значительна, и несовпадение процессов сбережения и инвестирования вследствие указанных различий может приводить экономику в состояние, отклоняющееся от равновесия.

От каких же факторов зависят инвестиции? Отметим наиболее важные из них.

- Положение равновесия между сбережениями и инвестициями

- Модель «IS»

- Парадокс бережливости. Производные инвестиции

- Национальный доход

- Модель совокупного спроса