Положение равновесия между сбережениями и инвестициями

Во-первых, процесс инвестирования зависит от ожидаемой нормы прибыли, или рентабельности предполагаемых капиталовложений. Если эта рентабельность, по мнению инвестора, слишком низка, то вложения не будут осуществлены. Во-вторых (и это тесно связано с первым обстоятельством), инвестор при выработке решений всегда учитывает альтернативные возможности капиталовложений и решающим здесь будет уровень процентной ставки (см.подробнее в гл.10 прибыль и процент в неоклассической теории).

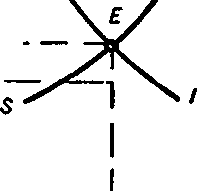

Инвестор может вложить деньги в строительство нового завода или фабрики, а может и разместить свои денежные ресурсы в банке. Если норма процента оказывается выше ожидаемой нормы прибыли, то инвестиции не будут осуществлены, и, наоборот, если норма процента ниже ожидаемой нормы прибыли, предприниматели будут осуществлять проекты капиталовложений. Графически взаимосвязь между нормой процента, инвестициями и сбережениями выглядит следующим образом.

п

- -V-/

"I0

S, I

4.

На графике представлена иллюстрация положения равновесия между сбережениями и инвестициями: кривая II инвестиции, кривая SS сбережения; на оси ординат

314

315

значения нормы процента (г); на оси абсцисс сбережения и инвестиции. Этот график уже известен, так как он иллюстрирует равновесие на рынке капитала (см. гл 10 неоклассическая теория процента).

Очевидно, что инвестиции есть функция нормы процента I=I (т), причем эта функция убывающая: чем выше уровень процентной ставки, тем ниже уровень инвестиций.

Сбережения также есть функция (но уже возрастающая) нормы процента: S=S (г). Уровень процента, равный г0, обеспечивает равенство сбережений и инвестиций в масштабе всей экономики, уровни п и п отклонение от этого состояния.

Но здесь важно сделать существенную оговорку: такие функциональные связи между уровнем процента и размерами инвестиций и сбережений описывались в трудах теоретиков классической и неоклассической школы. В кейнсианской же концепции инвестиции, так же, как и у классиков, есть функция нормы процента, а вот сбережения, по Дж.М.Кейнсу, это функция дохода: S = S (Y)-B этом пункте Дж.М.Кейнс расходится, например, с А.Маршал-лом, который связывал размер сбережений с величиной процентной ставки.

Итак, инвестиции являются функцией процентной ставки, а сбережения функцией дохода. Тем самым кейнсианской концепцией подчеркивается мысль, которая нами была сформулирована ранее: динамика инвестиций и сбережений определяется различными факторами. К графическому анализу равновесия между сбережениями и инвестициями мы еще вернемся, но уже в иной, т.е. кейнсианской интерпретации.

А сейчас продолжим выяснение обстоятельств, влияющих на инвестиционный процесс.

В-третьих, инвестиции зависят от уровня налогообложения и вообще налогового климата в данной стране или регионе. Слишком высокий уровень налогообложения не стимулирует инвестиций, хотя вопрос о том, какие ставки налога считать высокими или низкими, вряд ли может быть решен однозначно раз и навсегда (подробнее о политике налогообложения см.гл.17).

В-четвертых, инвестиционный процесс реагирует на темпы инфляционного обесценивания денег. В условиях галопирующей инфляции, когда калькуляция издержек представляет значительную неопределенность, процессы реального капиталообразования становятся непривлека-

тельными, скорее будет отдано предпочтение спекулятивным операциям.

Важнейшие макроэкономические пропорции, отражающие взаимодействие инвестиций, сбережений и дохода, можно представить следующим образом (абстрагируемся пока от государственных расходов и чистого экспорта):

Y = С + I, т.е. национальный доход при его использовании равен сумме расходов на потребление (С) и инвестиций (I). При этом потребление есть функция дохода (см. § 2), т.е. С = С (Y).

С другой стороны, произведенный национальный доход можно представить как Y = С + S, где S (сбережение) также является функцией дохода (вспомним зеркальное отображение графиков склонности к потреблению и склонности к сбережению), следовательно, S = S (Y).

Итак, если С + I = С + S, то I = S, где инвестиции функция г: I = I (г), а сбережения функция Y: S = S (Y).

Равенство I (г) = S (Y) еще раз демонстрирует важность соблюдения определенных пропорций в экономике для равновесия между совокупным спросом и совокупным предложением. Вся сложность проблемы заключается в том, что сбережения и инвестиции зависят от разных факторов, как неоднократно подчеркивалось ранее: «Сбережение обнаруживает тенденцию к «пассивной» зависимости от дохода, тогда как постоянно меняющиеся инвестиции зависят от «автономных» факторов динамического роста» (Самуэльсон П. Экономика. С.264).

А теперь определим уровень национального дохода, когда сбережения и инвестиции находятся в состоянии равновесия. Используем для этого графический анализ и посмотрим, чем отличается кейнсианская интерпретация I = S от теории классиков, т.е. 4.

На оси абсцисс уровень национального дохода (НД) , на оси ординат сбережения и инвестиции (S,!, 5). Линия II означает неизменный объем инвестиций при любом уровне НД. Другими словами, II независимы от НД, заданы автономно. Это важное допущение, или абстрак-

Разумеется, автоматически это равенство не соблюдается.

Национальный доход = национальному продукту (чистому продукту), т.к. НД, подсчитанный по методу «потока доходов» = НД, подсчитанному по методу «потока товаров» (см. гл. 11).

316

317

ция. В реальной действительности может сложиться и действительно складывается ситуация, когда растущий объем НД приводит к росту инвестиций. Линия SS уже известна из графика склонности к сбережению. На графике видно, что по мере роста НД сбережения увеличиваются.

На каком же уровне НД установится равновесие между HnSS?

5,/

/\

N

HD

5.

Графический анализ подскажет нам, что в точке E линии П и SS пересекаются. Проведя мысленную вертикаль до оси абсцисс, мы увидим, что размер национального дохода ON и есть тот уровень, на котором сформировалось равновесие между инвестициями и сбережениями. Но этот уровень НД не обеспечивает полной занятости линии FF.

Эта линия проходит правее точки пересечения SS и II, что является графической интерпретацией положения Дж.М.Кейнса о том, что равновесие НД может быть и при неполной занятости. Точка N означает то состояние равновесия национального дохода, к которому будет стремиться экономика страны всякий раз, когда равновесие между InS будет нарушаться. Поясним это подробнее.

Если S окажется больше I, то это означает, что масштабы сбережения в обществе превышают масштабы инвестирования. Что же будет происходить в хозяйственной жизни? Часть товарной продукции перестанет находить сбыт, увеличатся товарно-материальные запасы (ведь население уберегает больше, чем это было ранее, в состоянии U=SS, люди воздерживаются от потребления). Фирмы, произво-

318

дящие товары, столкнувшись с уменьшившимся спросом, начнут сокращать производство. «Невидимая рука» станет толкать уровень общественного производства и, соответственно, национального дохода в сторону точки N. Обратный процесс будет разворачиваться, если линия SS окажется ниже II.

Это означает, что намерения бизнеса инвестировать не совпадают со сложившимся уровнем сбережений. Товарно-материальные запасы начнут уменьшаться, а это сигнал для бизнеса, побуждающий расширять производство.

В чем же отличие классической модели равновесия I и S от кейнсианской? Ведь, на первый взгляд, и 4 и 5 иллюстрируют одно и то же равновесие наступает в точке пересечения линий II и SS. Различия заключаются в следующем: во-первых, в классической модели сколь-нибудь длительная безработица представлялась невозможной. Гибкое реагирование цен и ставки процента восстанавливало нарушенное равновесие.

В модели, предложенной Дж.М.Кейнсом, равенство InS, как видно из графика, может осуществляться и при неполной занятости. На 5 видно, что уровень НД в точке N оказывается ниже уровня, обеспечивающего полную занятость. Пунктирная линия показывает, что полная занятость была бы в том случае, если бы объем НД достиг бы точки F. Как же достичь этого уровня и одновременно сохранить равновесие между InS0 Графически эта проблема решается просто: нужно поднять линию II вверх, пока она не пересечет точку F, лежащую на линии сбережения.

Другими словами, если инвестиционный процесс оживится, расширится, то возможно достижение равновесия при полной занятости. Забегая вперед, можно сказать, что именно государству отводится важнейшая роль в стимулировании инвестиций.

Во-вторых, классическая модель предполагала существование гибкого ценового механизма, органически присущего рынку. Кейнс подверг сомнению этот постулат: предприниматели, столкнувшись с падением спроса на свою продукцию, не снижают цены. Они сокращают производство увольняют рабочих, отсюда безработица со всеми вытекающими социально-экономическими конфликтами, и «невидимая рука» рыночного механизма не может обеспечить стабильную полную занятость (подробнее о модели Регулирования экономики в теории Кейнса см. в г

319

В-третьих, на 5 видно, что сбережения являются прежде всего функцией дохода, а не только уровня процента, как видно из теории классиков.

- Модель «IS»

- Парадокс бережливости. Производные инвестиции

- Национальный доход

- Модель совокупного спроса

- Глава 15. ДЕНЕЖНО-КРЕДИТНАЯ СИСТЕМА И ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА ГОСУДАРСТВА