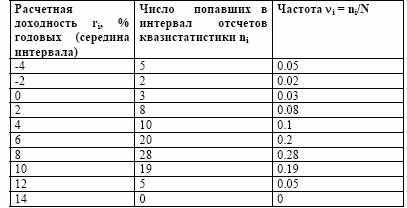

Таблица 3.2. Гистограмма квазистатистики

Оценить параметры нормального распределения доходности.

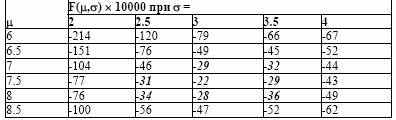

Таблица 3.3. Гистограмма квазистатистики

Видно, что при данном уровне дискретизации параметров можно построить

зону предельного правдоподобия двумя путями:

причем контрольная точка попадает в оба эти прямоугольника. Точное же решение

этой задачи, разумеется, единственное:

Теперь, когда мы научились получать достоверные оценки доходности и

риска фондовых индексов, можно переходить к решению задачи оптимизации

портфеля на модельных активах.