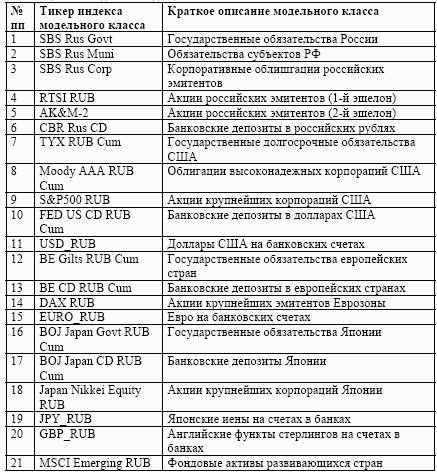

Таблица 3.1. Индексы модельных классов

3.2. Нечетко-множественная оценка доходности и риска индексов

Традиционной вероятностной моделью поведения индекса является модель

винеровского случайного процесса c постоянными параметрами (коэффициент

сноса, по смыслу . предельная курсовая доходность) и (коэффикциент диффузии,

по смыслу . стандартное уклонение от среднего значения предельной доходности).

Аналитическое описание винеровского процесса [115]: