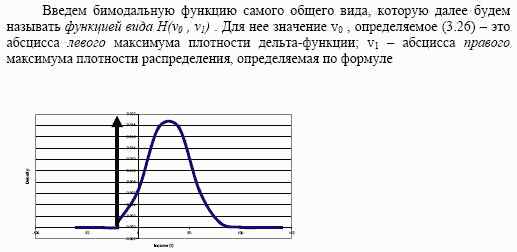

Что касается вида , то удобно искать эту функцию в виде плотности

гауссовского распределения с нечеткими параметрами среднего и

среднеквадратического отклонения, как это обосновывается в [53]. Тогда (5.24)

имеет вид усеченной слева плотности нормального распределения с нечеткими

параметрами, с дельта-функцией на левом конце распределения, бимодальной

формы (рис. 3.5).

Рис. 3.5. Плотность распределения доходности сборки

Вводя этот обобщенный вид бимодальной функции, мы сознательно не настаиваем

на том, что непрерывная ее часть будет иметь нормальный вид.