Для сценариев вывода капитала из акций по отзывным тенденциям, и для сценариев инвестирования капитала в акции по призывным тенденциям. По выжидательным тенденциям для акций изменения доли их в портфеле не

происходит. В (4.27) и (4.28) - это плановый приток или отток капитала,

который вступает в действие, если остальные расчетные значения в формулах приобретают неоптимальные или недопустимые по граничным условиям значения.

Таким образом, мы получили целевое значение доли акций в портфеле на прогнозный период времени, определяемое по (4.27) . (4.28).

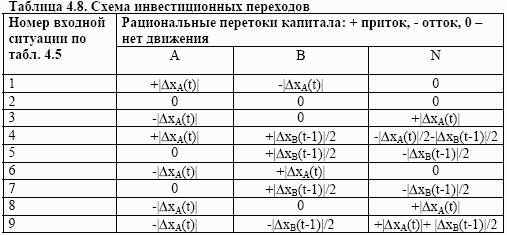

Рациональные размеры долей облигаций (B) и выводимого капитала (N)

определяются на основании данных таблицы 4.8 о рациональных перетоках

Из таблицы 4.8 видно, что когда перетока по акциям нет, то за основу при выборе очередного перетока берутся значения перетока по облигациям на предыдущем шаге моделирования. И, во избежание расходимости процесса формирования портфеля, всякий новый переток в таких случаях в два раза меньше предыдущего (поскольку доходность по облигациям низка, существенного изменения характеристик обобщенного инвестиционного портфеля ожидать не приходится). Такой способ организации перетоков обусловлен нестабильностью тенденций, связанных с выжидательным выбором по акциям, неустойчивым равновесием выжидательных состояний. А там, где нестабильность, там резкие движения недопустимы, потому что можно получить неожиданные чувствительные убытки.

Итак, фаза 5 процесса завершена, и начинается фаза 6 . прогнозирование индексов и фактора PE Ratio.