Соотношения (4.18) - (4.20) выражают ту суть, что соотношение доходности и

риска по индексам в максимальном и минимальном варианте зависит только от

соотношения максимума и минимума доходности в расчетном коридоре. Тогда все

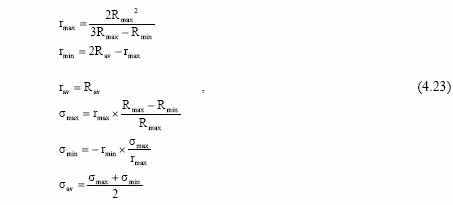

параметры модели находятся по формулам: для Rmax < 0 и Rmin < 0

экономического региона нами получены. Фактически это означает, что можно

ежеквартально решать оптимизационную задачу для обобщенного

инвестиционного портфеля из акций и облигаций и определять рациональную

траекторию скольжения своей портфельной точки от границы к границе по ходу

прогнозирования (фаза 6 прогнозирования).