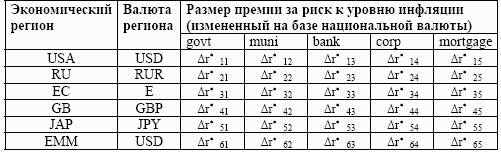

В силу низкой эластичности индекса облигаций к рыночным объемам торгов мы решаем пренебречь этой эластичностью в нашей модели и построить прогноз доходности по облигациям на базе матрицы премий за риск (таблица 4.7). Значения в матрице определяются нами на основе дополнительных макроэкономических сооброжений экспертной модели.

Таблица 4.7. Премии за инвестиционный риск по облигациям

Приведенная модель премий за риск является стационарной и действует на всем интервале прогнозирования.

И расчетный коридор доходности по j-му типу обязательств, эмиттированных в i-

ом экономическом регионе, определяется формулой: