Случай классической теории и эффект вытеснения

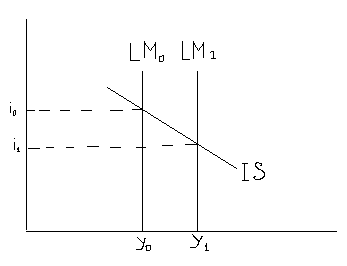

Именно поэтому любимым детищем кейнсианцев является фискальная политика. гвительно, если вернуться к рассмотрению 3.2, то на кейнсианском линии LM смещение линии IS из положения ISo в IS 1 увеличивает доход от уо до y1 без изменения процентной ставки. Стимулами для такого роста являются сличение государственных расходов, либо снижение налогов.

При создании государственного долга дефицит государственного бюджета имеет место при неизменном уровне процентной ставки is. В данном случае кейнсианский мультипликатор «работает» со стопроцентной эффективностью.

При этом, естественно, существенно возрастает роль государства.

НЕОКЛАССИЧЕСКИЙ (МОНЕТАРИСТСКИЙ) СЛУЧАЙ

Монетаристы отвергают фискальную политику с прямо противоположных позиций,

Отводя главную роль денежно-кредитной или монетарной политике. Для крайней неоклассической позиции характерны следующие допущения.

Во-первых, по мнению неоклассиков, линия спекулятивного спроса на деньги является абсолютно неэластичной по отношению к процентной ставке, то есть линия LM представляет собой вертикаль.

Во-вторых, функция инвестиционного спроса, напротив, обладает высокой эластичностью относительно процентной ставки.

Первое предположение отрицает мотив держания денег для спекулятивных целей. Это означает, что L = Lt.

Согласно данной концепции, люди держат деньги исходя только из трансакционных соображений.

Второе допущение означает, что инвестиционные затраты чрезвычайно чувствительны к изменениям процентной ставки. Именно поэтому действенность монетарной политики очень эффективна при увеличении расходов.

Монетаристы считают, к примеру, что даже незначительное снижение процентной ставки приведет к крупному увеличению инвестиционных расходов.

Для увеличения валового дохода центральному банку необходимо всего лишь увеличить предложение денег. При этом процентная ставка упадет, возрастут инвестиционные расходы, и совокупный доход увеличится на желаемую величину.

Эластичный инвестиционный спрос демонстрируется положением линии IS.

Исходя из этих соображений, монетаристы являются решительными противниками фискальной политики.

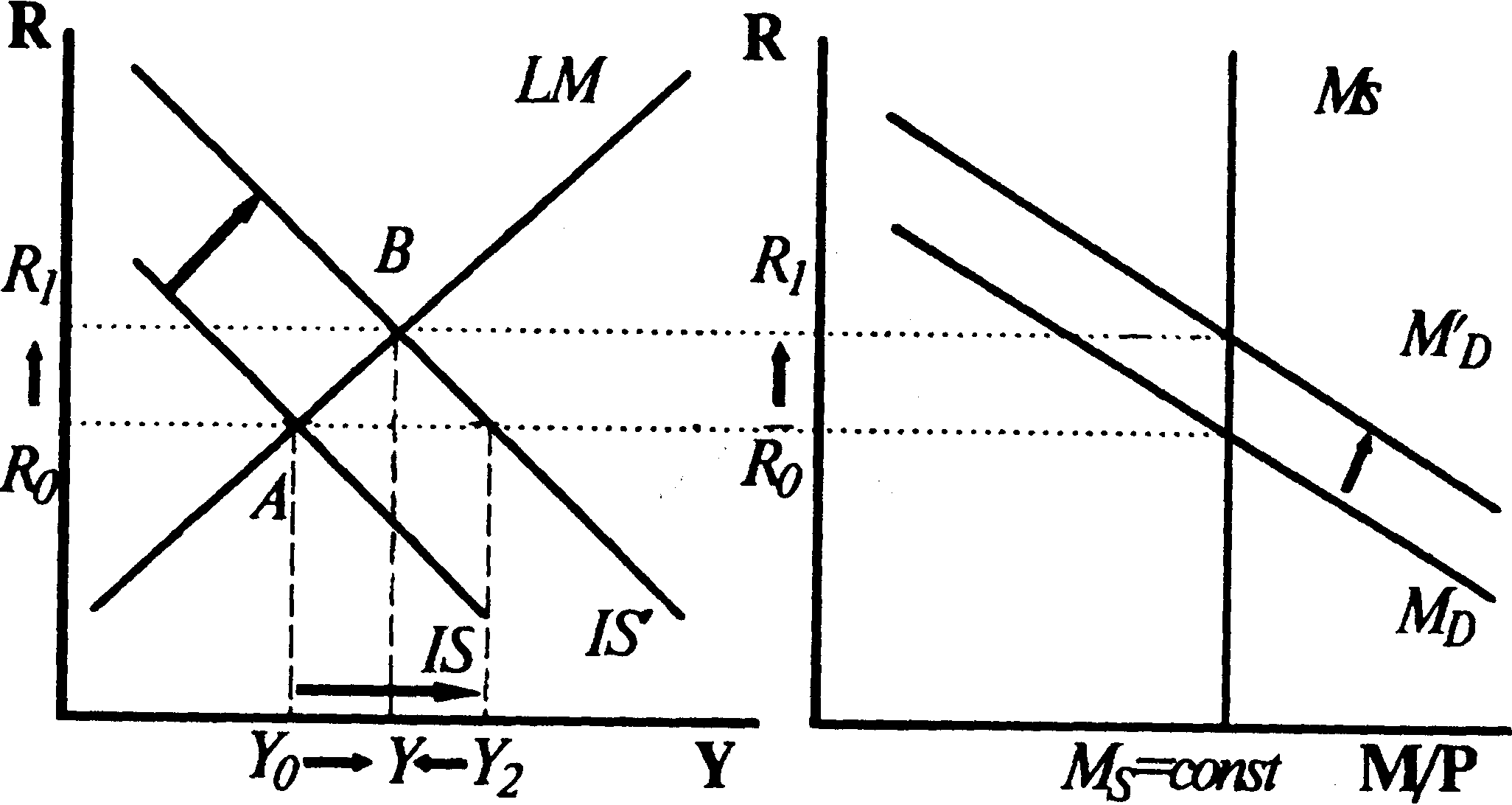

3.3 Увеличение валового дохода монетаристкими методами

Вернемся к рассмотрению 3.1 и обратим внимание на то, что сдвиг линии IS, вызванный увеличением государственных расходов из положения IS4 в положение IS5 в районе вертикального участка линии LM, не оказывает никакого воздействия на величину дохода, несмотря на увеличение процентной ставки. Увеличение процент ставки может лишь снизить величину частных инвестиций и частное потребление, при этом произойдет так называемое «вытеснение» частных расходов государственными, и величина совокупных расходов не претерпит никаких изменений, значит и величина дохода также не изменится.

Ортодоксальные неоклассики и монетаристы не признают поэтому такие категории, как ликвидная и инвестиционная ловушки, мультипликатор со всеми его составляющими (предельная склонность к потреблению, предельная склонность к сбережению и т.д.).

ПРОМЕЖУТОЧНАЯ СИТУАЦИЯ

Промежуточная ситуация (между крайним кейнсианством и крайним монетаризмом) отражает случай, при котором и фискальная, и монетарная политики могут быть достаточно эффективными. Однако при этом следует иметь в виду следующее, во-первых, выбор той или иной экономической политики требует высочайшей компетенции высшего управленческого звена страны, которое должно четко осознавать цели и последствия этого выбора. Причем перед государственными властями обязательно встанет вопрос философского характера: желательным ли является рост государственного сектора и государственных программ? Более того, следствием выбора фискальной политики, является повышение процентной ставки, что неизбежно ведет снижению частных инвестиций и увеличению инвестиций государственных и т. д. во-вторых, как мы уже выяснили, эффективность фискальной или монетарной гики во многом зависит от эластичности линий IS и LM, которые соответствуют той экономической ситуации.

Но определить такую ситуацию, предусмотреть направление изменений IS и LM дело чрезвычайно непростое. Итак, мы выяснили, что состояние экономической конъюнктуры зависит от большого количества факторов.

Более того, теперь можно судить о правомерности выбора государством методов фискальной или монетарной политики. Это имеет принципиальное значение и при оценке нынешней экономической ситуации в России.

Глава 4. Относительная эффективность бюджетно-налоговой и кредитно-денежной политики. Эффект вытеснения.

yo"

Ставка процента

Доход, выпуск

4.1

Масштабы вытеснения

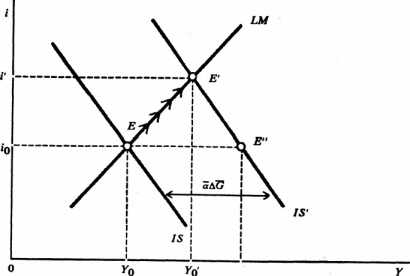

Сравнивая точку Е' с первоначальной точкой равновесия Е, мы видим, что возросшие государственные расходы вызвали повышение и дохода, и ставки процента. Но важно также сравнить точку Е с Е" точкой равновесия на рынке товаров при исходной ставке процента. Точка Е" соответствует равновесию, когда не учитывали воздействие ставки процента на экономику. При сравнении Е" и Е' становится ясно, что приспособление ставки процента и ее влияние на совокупный спрос гасят стимулирующее воздействие возросших государственных расходов.

Доход, вместо того чтобы увеличиваться до Y, растет только до y0 . Это вызывает следующий вопрос: какие факторы определяют степень, в которой сдерживающее воздействие ставки процента может погасить рост выпуска, вызванный возросшими государственными расходами?

Размер повышения дохода и ставки процента, вызванный фискальной экспансией зависит от наклона графиков LM и IS и от величины мультипликатора.

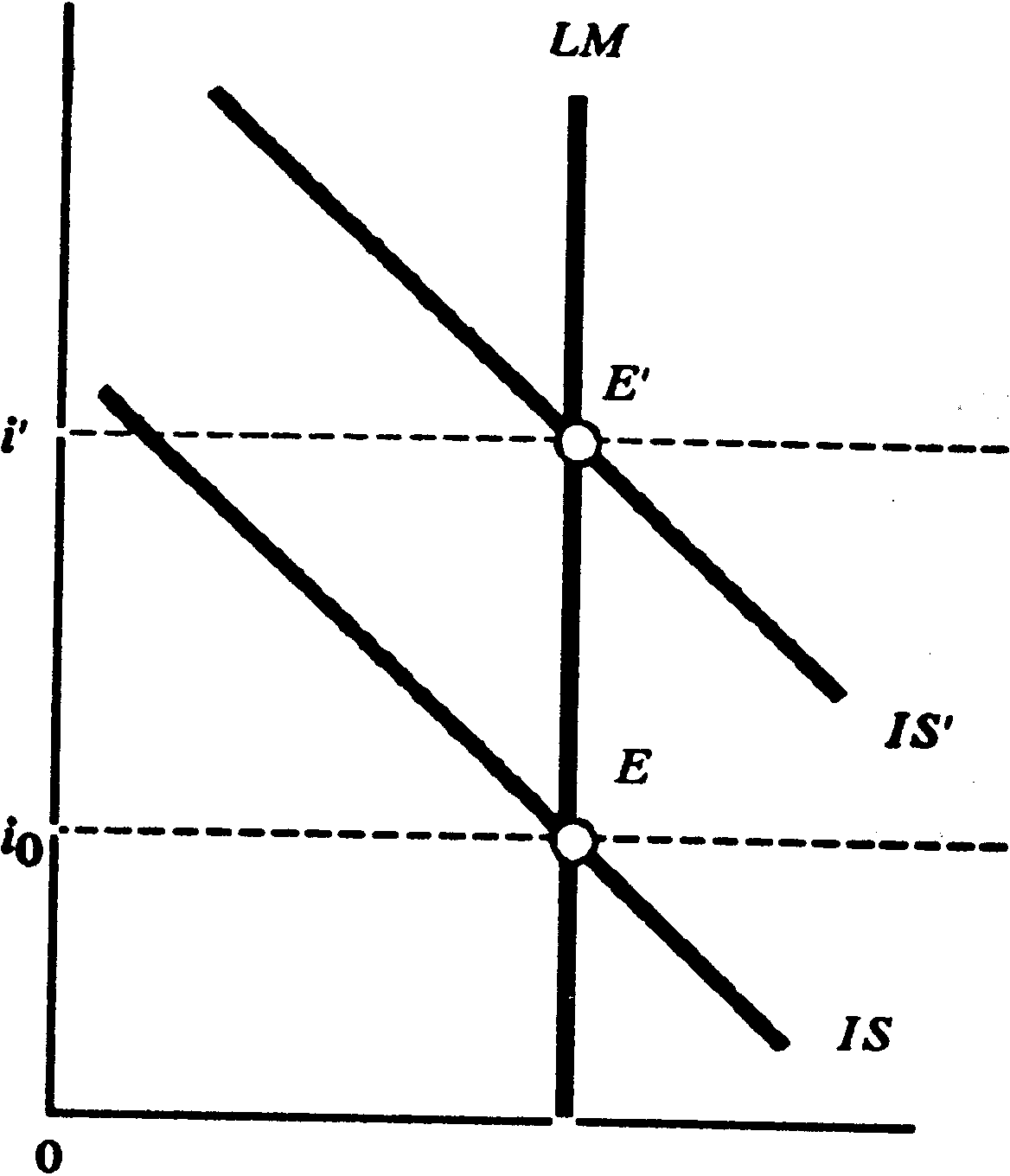

Случай классической теории и эффект вытеснения

Если кривая LM имеет вид вертикали, то увеличение государственных расходов не будет оказывать воздействия на величину равновесного дохода и приведет всего лишь к повышению ставки процента. Этот случай показан на 5. З а, где увеличение государственных расходов смещает кривую IS в положение IS', но не оказывает воздействия на доход.

Если спрос на деньги не связан с величиной ставки процента, как это предполагает вертикальная кривая LM, то тогда существует единственный уровень дохода, при котором денежный рынок находится в равновесии.

Следовательно, при вертикальной кривой LM увеличение государственных расходов не может изменить уровень равновесного дохода и только лишь увеличивает уровень равновесной ставки процента. Но если государственные расходы повысились, а величина выпуска не изменилась, то должно произойти уравновешивающее сокращение частных расходов:

yo

Доход, выпуск

(а)

I Io

Инвестиции

(б)

Ставка процента

4.2. ЭФФЕКТ ПОЛНОГО ВЫТЕСНЕНИЯ. Если график LM имеет вид вертикали, то фискальная экспансия, сдвигая график IS, вызывает рост ставки процента, но не дохода.

Государственные расходы замещают или вытесняют частные расходы в равном объеме.

Увеличение ставки процента вытесняет частные инвестиционные расходы. Вытеснение, как оно было определено ранее, представляет собой сокращение частных расходов (в частности, инвестиций), связанное с увеличением ставки процента, вызванное фискальной экспансией.

При вертикальной кривой LM будет иметь место эффект полного вытеснения*.

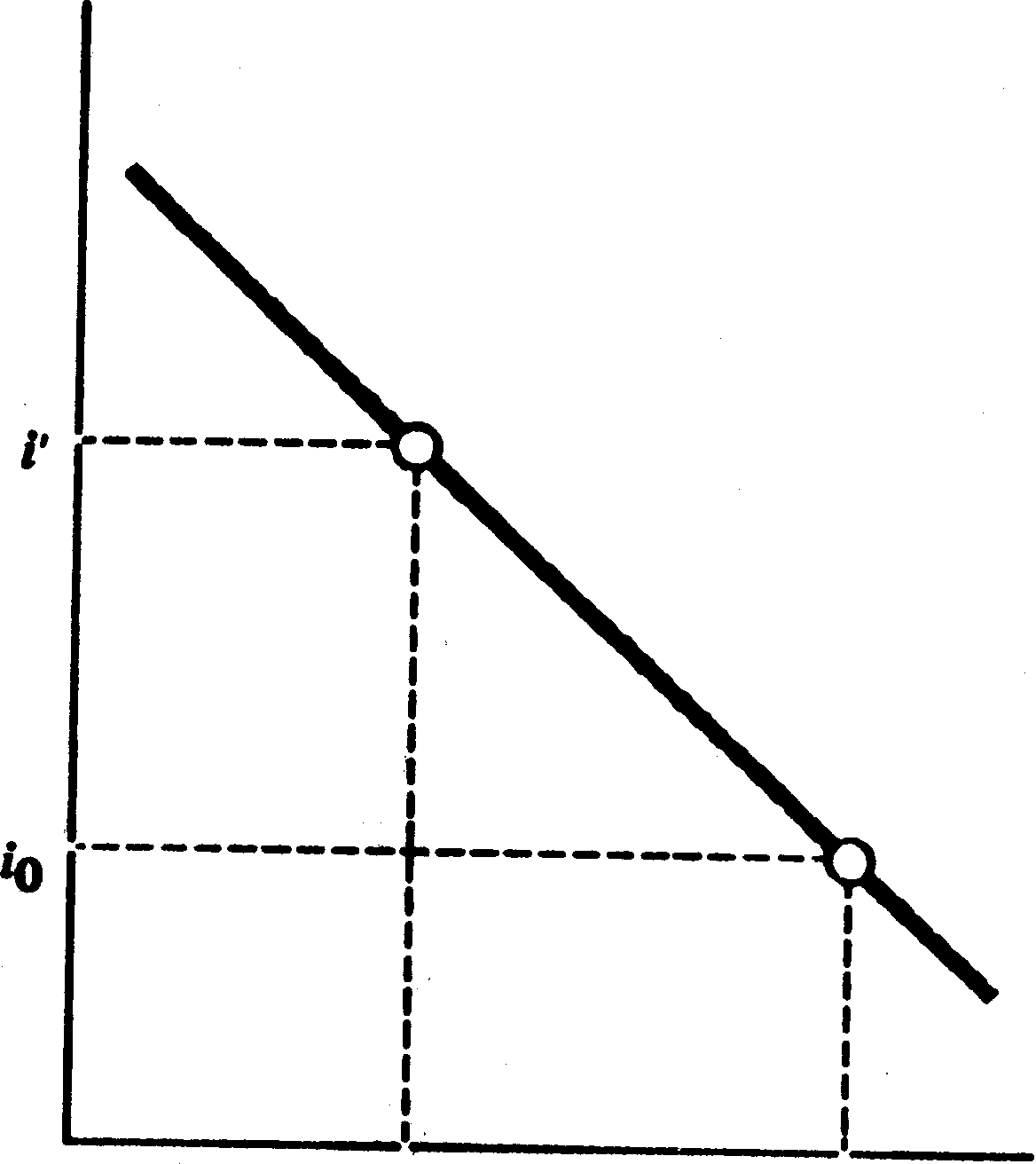

На 4.2 б показан процесс вытеснения с использованием графика функции инвестиций. Фискальная экспансия повышает уровень равновесной ставки процента с iо до i' на графике (а). На графике (б) вследствие этого инвестиционные расходы снижаются с уровня Iо до I'. Теперь легко увидеть, что, если график LM имел бы положительный наклон, а не был вертикальным, ставка процента поднималась бы по мере фискальной экспансии несколько медленнее, и в результате инвестиционные расходы сократились бы значительно меньше. Масштабы вытеснения, следовательно, зависят от наклона кривой LM и, значит, чувствительности спроса на деньги к величине процента.

Чем меньше чувствительность спроса на деньги к величине процента, тем в большей степени фискальная экспансия вытесняет инвестиции, а не вызывает повышение объема выпуска.

Заметно, что, в принципе, при увеличении ставки процента могут быть сокращены, а затем и вытеснены и инвестиции и потребление. Как мы увидим в главе б, фискальная экспансия может вытеснить чистый экспорт, вызывая внешнеторговый дефицит.

Бюджетно-налоговая экспансия. Рост государственных расходов и снижение налогов приводит к эффекту вытеснения который значительно снижает результативность стимулирующей фискальной политики (см.

4.3).

4.3

G

(или T

)

эффект вытеснения

Если госрасходы G увеличиваются, то совокупные расходы и доход возрастают, что приводит к увеличению потребительских расходов С. Увеличение потребления, в свою очередь, увеличивает совокупные расходы и доход У, причем с эффектом мультипликатора. Увеличение Y способствует росту спроса на деньги m

), так как в экономике совершается большее количество сделок. Повышение спроса на деньги при их фиксированном предложении вызывает рост процентной ставки R. Повышение процентных ставок снижает уровень

инвестиций I и чистого экспорта Xn. Падение чистого экспорта связано также с ростом совокупного дохода Y, который сопровождается увеличением импорта.

В итоге рост занятости и выпуска, вызванный стимулирующей фискальной политикой, оказывается частично элиминированным за счет вытеснения частных инвестиций и чистого экспорта.

- Спрос на деньги высокочувствителен

- 13. Описание основных макроэкономических индикаторов

- Индекс потребительских цен

- 14. РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ ФОРУМ ДИСКУССИЯ О МАКРОЭКОНОМИКЕ

- О том, что было бы целесообразно учесть