Норма времени на единицу продукции

Важнейшей задачей предприятия является постоянный поиск и реализация резервов роста производительности труда, под которыми подразумеваются имеющиеся, еще не используемые реальные возможности повышения производительности труда.

Резервы роста производительности труда на предприятии можно классифицировать следующим образом:

• повышение технического уровня производства в результате механизации и автоматизации производства; внедрения новых видов оборудования и технологических процессов; улучшения конструктивных свойств изделий; повышения качества сырья и применения новых конструктивных материалов;

• совершенствование управления, организации производства и труда путем повышения норм труда и расширения зон обслуживания; уменьшении числа рабочих, не выполняющих нормы; упрощения структуры управления; механизации учетных и вычислительных работ; повышения уровня специализации производства;

• структурные изменения в производстве вследствие изменения удельных весов отдельных видов продукции; трудоемкости производственной программы; доли покупных полуфабрикатов и комплектующих изделий; удельного веса новой продукции.

Анализ изменения производительности труда в зависимости от различных факторов проводят, используя нижеприведенные формулы.

1. Рост производительности труда в зависимости от сокращения трудоемкости изготовления продукции

где ПТ – рост производительности труда за счет сокращения трудоемкости изготовления изделия, %;

В0, В1 – производительность труда (выработка) в базисном и отчетном (плановом) периодах соответственно;

Тр0, Тр1 – трудоемкость продукции в базисном и отчетном (плановом) периодах соответственно, нормо-час;

Тр – сокращение трудоемкости изготовления продукции, %.

2. Снижение трудоемкости продукции вследствие роста производительности труда

3. Рост производительности труда в зависимости от сокращения потерь от брака

где ПТбр – рост производительности труда за счет сокращения потерь от брака, %;

Бпл, Ботч – соответственно потери от брака в плановом и отчетном периодах, %.

Самостоятельным направлением организации труда является его нормирование. Под нормированием труда понимается установление меры затрат труда в виде норм труда на выполнение определенных операций (изготовление единиц продукции) или выполнение определенного объема работ в наиболее рациональных организационно-технических условиях.

Нормы труда подразделяются на нормы времени, нормы выработки, нормы обслуживания, нормы управляемости.

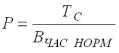

Нормы времени (tНОРМ) представляют собой количество рабочего времени, необходимого для изготовления единицы продукции или выполнения объема работ в конкретных организационно-технических условиях. Норма времени измеряется в нормо-часах, нормо-днях.

Норма выработки – установленный объем работ, который работники или группа работников (звено, бригада) соответствующей квалификации должны выполнить в единицу рабочего времени (час, смену и т.д.) в определенных организационно-технических условиях.

Норма выработки (ВНОРМ) обратно пропорциональна норме времени и определяется по формуле:

где tНОРМ - норма времени на единицу продукции;

Норма обслуживания – это количество производственных объектов (единиц оборудования, рабочих мест, производственных площадей и т.д.), которые работник или группа работников соответствующей квалификации должны обслужить в единицу времени в определенных организационно-технических условиях.

Норма управляемости – это численность работников (количество структурных подразделений), которыми может эффективно руководить один менеджер.

Для установления норм труда применяют аналитический и опытно-статистический методы нормирования труда. Аналитический метод предполагает научный подход к формированию норм и предусматривает проведение следующих операций: исследование трудового процесса, расчленение его на составные элементы; изучение всех факторов, влияющих на затраты труда; проектирование более совершенного состава операции и методов ее выполнения; разработка мероприятий по улучшению обслуживания рабочего места; расчет времени на выполнение работы; внедрение нормы в производство.

Аналитический метод нормирования дифференцируется на аналитическо-расчетный, при котором используются готовые нормативы времени, и аналитическо-исследовательский, в соответствии с которым нормы определяются путем применения хронометража, фотографий рабочего дня, выборочного метода изучения потерь рабочего времени.

При опытно-статистическом методе сложившееся положение на предприятии в предыдущие периоды рассматривается как база для сравнения с плановым периодом.

В основе организации оплаты труда работников любого предприятия лежат фонд оплаты труда; тарифная система; формы и системы оплаты труда.

Фонд оплаты труда представляет собой источник средств, предназначенных для выплат заработной платы и выплат социального характера. Он рассчитывается либо методом прямого счета путем умножения среднесписочной плановой численности работающих на среднюю заработную плату одного работающего в плановом периоде, либо нормативным методом расчета – путем умножения общего объема выпускаемой продукции в стоимостном выражении на норматив заработной платы на 1 руб. выпускаемой продукции.

Тарифная система предназначена для дифференцирования оплаты труда по отраслям и категориям работников, выполняющих работы различной сложности. Она состоит из трех элементов: тарифных ставок; тарифных сеток; тарифно-квалификационных справочников.

Тарифные ставки определяют размер оплаты труда за единицу времени, например, час, день, месяц. Тарифные ставки устанавливают в зависимости от тяжести и вредности труда, его интенсивности. За базу для определения тарифных ставок принимается минимальный уровень оплаты труда, устанавливаемый государством на тот или иной период времени.

Тарифные сетки определяют соотношение в оплате труда в зависимости от его квалификации. На многих промышленных предприятиях в зависимости от квалификации все рабочие и работы делятся на шесть тарифных разрядов.

Тарифная сетка характеризуется числом тарифных разрядов и диапазоном тарифных коэффициентов.

Тарифный коэффициент – отношение тарифной ставки данного разряда к тарифной ставке первого разряда. В бюджетной сфере экономики Постановлением Правительства РФ от 14 октября 1992 г. № 785 для дифференциации в уровнях оплаты труда работников введена единая 18-разрядная тарифная сетка (таблица 1 соответствует состоянию на 1.01.2004).

Таблица 1

| Разряд |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Тарифный коэффициент |

1,00 |

1,11 |

1,23 |

1,36 |

1,51 |

1,67 |

1,84 |

2,02 |

2,22 |

| Тарифная ставка |

600 |

666 |

738 |

816 |

906 |

1002 |

1104 |

1212 |

1332 |

Продолжение таблицы 1

| Разряд |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

| Тарифный коэффициент |

2,44 |

2,68 |

2,89 |

3,12 |

3,36 |

3,62 |

3,9 |

4,2 |

4,5 |

| Тарифная ставка |

1464 |

1608 |

1734 |

1872 |

2016 |

2172 |

2340 |

2520 |

2700 |

Тарифно-квалификационные справочники подразделяют различные виды работ в зависимости от их сложности. В них содержится характеристика того, что должен знать и уметь работник соответствующего квалификационного разряда.

Формы и системы заработной платы представляют собой способы установления зависимости между величиной оплаты труда и трудовым вкладом работников.

Измерителями затрат труда являются рабочее время и количество изготовленной продукции. На основе этих измерителей строятся основные формы оплаты труда рабочих – повременная и сдельная.

При повременной оплате труда мерой оплаты труда выступает отработанное время, а заработок начисляется в соответствии с тарифной ставкой работника или в форме оклада за фактически отработанное время.

При сдельной оплате мерой труда являетс выработанная продукция, а оценка труда производится в соответствии со сдельной расценкой.

Расценка может быть рассчитана двумя способами:

где

где

В современных условиях на предприятиях применяются различные формы и системы сдельной и повременной оплат труда (рис. 3).

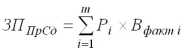

1. Простая (прямая) сдельная заработная плата – оплата труда, начисленная за количество фактически изготовленной продукции по неизменной сдельной расценке за единицу продукции:

где m – количество наименований изделий, изготовленных рабочим за рассматриваемый период времени;

Рi – прямая сдельная расценка по i- тому изделию, руб.

Вфакт.i – фактическая выработка по i- тому изделию, шт.

2. Сдельно-премиальная – система оплаты труда, когда рабочий получает не только сдельный заработок, но и премию. При этом четко оговариваются показатели, за которые осуществляется премирование, а также размер премии за выполнение или перевыполнение этих показателей. К таким показателям относятся: выполнение или перевыполнение норм выработки, повышение качества продукции, отсутствие брака, снижение трудоемкости и др.

- 3. Формы и системы заработной платы

- Состав вспомогательных рабочих механического цеха

- Тема 7. Эффективность инвестиций и капитальных вложений

- Себестоимость продукции является основным ценообразующим элементом.

- Повышение уровня рентабельности