Расчет объема требуемого краткосрочного финансирования

Таблица 2.2.

Прогнозируемый денежных средств (тыс. руб.)

| Показатель |

Июль |

Август |

Сентябрь |

| Поступление денежных средств: Реализация продукции Прочие поступления |

32,9 2,9 |

34,7 1,4 |

37,5 5,8 |

| Всего поступлений |

35,0 |

36,1 |

43,3 |

| Отток денежных средств Погашение кредиторской задолженности Прочие платежи (налоги, заработная плата и т. д) |

29,6 3,8 |

34,5 4,2 |

39,5 5,8 |

| Всего выплат |

33,4 |

38,7 |

45,3 |

| Излишек (недостаток) денежных средств |

1,6 |

(2,6) |

(2,0) |

Таблица 2.3.

Расчет объема требуемого краткосрочного финансирования (тыс. руб.)

| Показатель |

Июль |

Август |

Сентябрь |

| Остаток денежных средств (на начало периода) |

2,0 |

3,6 |

1,0 |

| Изменение денежных средств |

1,6 |

(2,6) |

(2,0) |

| Остаток денежных средств (на начало периода) |

3,6 |

1,0 |

(1,0) |

| Требуемый минимум денежных средств на расчетном счете |

3,0 |

3,0 |

3,0 |

| Требуемая дополнительная краткосрочная ссуда |

- |

ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНОГО УРОВНЯ ДЕНЕЖНЫХ СРЕДСТВ

Денежные средства предприятия включают в себя деньги в кассе и на расчетном счете в коммерческих банках. Возникает вопрос: почему эти наличные средства остаются свободными, а не используются, например, для покупки ценных бумаг, приносящих доход в виде процента? Ответ заключается в том, что денежные средства более ликвидны, чем ценные бумаги. В частности, облигацией невозможно расплатиться в магазине, такси и т. п.

Различные виды текущих активов обладают различной ликвидностью, под которой понимают временной период, необходимый для конвертации данного актива в денежные средства, и расходы по обеспечению этой конвертации. Только денежным средствам присуща абсолютная ликвидность. Для того чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности. Его поддержание связано с некоторыми расходами, точный расчет которых в принципе невозможен. Поэтому принято в качестве цены за поддержание необходимого уровня ликвидности принимать возможный доход от инвестирования среднего остатка денежных средств в государственные ценные бумаги.

Основанием для такого решения является предпосылка, что государственные ценные бумаги без- рисковые, точнее степенью риска, связанного с ними, можно пренебречь. Таким образом, деньги и подобные ценные бумаги относятся к классу активов с одинаковой степенью риска, следовательно, доход (издержки) по ним является сопоставимым. 5

Однако вышеизложенное не означает, что запас денежных средств не имеет верхнего предела. Дело в том что цена ликвидности увеличивается по мере того, как возрастает запас наличных денег. Если доля денежных средств в активах предприятия невысокая, небольшой дополнительный приток их может быть крайне полезен, в обратном случае наоборот.

Перед финансовым менеджером стоит задача определить размер запаса денежных средств исходя из того, чтобы цена ликвидности не превысила маржинального процентного дохода по государственным ценным бумагам.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов.

В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить: а) общий объем денежных средств и их эквивалентов; б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг; в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

В западной практике наибольшее распространение получили модель Баумола и модель Миллера - Орра. Первая была разработана В. Баумолом в 1952 г.. вторая - М. Миллером и Д. Орром в 1966 г. Непосредственное применение этих моделей в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.н., поэтому приведем лишь краткое теоретическое описание данных моделей и их применение на условных примерах.

Модель Баумола

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени.

1.2. График изменения средств на расчетном счете

Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается. т. е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть 'ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график ( 1.2).

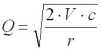

Сумма пополнения (Q) вычисляется по формуле:

где:

V - прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц),

с - расходы по конвертации денежных средств в ценные бумаги;

r - приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Пример

Предположим, что денежные расходы компании в течение года составляют 1,5 млн. дол. Процентная ставка по государственным ценным бумагам равна 8%, а затраты, связанные с каждой их реализацией, составляют 25 дол. Следовательно, (Q = 30,6 тыс. дол.).

Средний размер денежных средств на расчетном счете составляет 15,3 тыс. дол. Общее количество сделок по трансфор?.1ад11и ценных бумаг в денежные средства за год составит:

1500000 дол. : 30600дол. = 49.

Таким образом, политика компании по управлению денежными средствами и их эквивалентами такова: как только средства на расчетном счете истощаются, компания должна продать часть ценных бумаг приблизительно на сумму в 30 тыс. дол.

Такая операция будет выполняться примерно раз в неделю. Максимальный размер денежных средств на расчетном счете составит 30,6 тыс. дол., средний - 15,3 тыс. дол.

Модель Миллера - Орра

Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата).

Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. Реализация модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v).

3. Определяются расходы (Рх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

- Расчет вариации ежедневного денежного потока

- ОЦЕНКА АННУИТЕТА С ИЗМЕНЯЮЩЕЙСЯ ВЕЛИЧИНОЙ ПЛАТЕЖА

- 11. Стратегия развития предприятий реального сектора экономики

- Не стоит строить далеко идущие планы.

- Насколько стратегическое планирование соответствует возможностям предприятия?