Объем продукции i-го вида.

Все же остальные вопросы организации оплаты труда переданы в компетенцию коммерческих организаций (предприятий).

С переходом предприятий на рыночные отношения и предоставлением им большей самостоятельности в области оплаты труда перед ними встала проблема в решении следующих вопросов:

создание современных методик распределения фонда оплаты труда по подразделениям, бригадам и исполнителям;

разработка заводских тарифных систем, основанных на «плавающем» тарифе;

внедрение бестарифных систем оплаты труда;

стимулирование текущих результатов деятельности;

поощрение предпринимательской и изобретательской деятельности;

отражение вопросов оплаты труда в контрактах и коллективных договорах;

определение целесообразности стимулирования рискованных мероприятий.

Конкретные размеры ставок и окладов, а также соотношения в их размерах между категориями персонала и работниками различных профессионально-квалификационных групп определяются на предприятиях условиями коллективных договоров или приказами по предприятию. При этом целевой функцией любого предприятия (его собственников и наемных работников) является максимизация дохода, т.е. средств на оплату труда и чистой прибыли. Однако в росте каждого из указанных двух видов дохода собственники и наемные работники заинтересованы по-разному.

Для собственников главное увеличение чистой прибыли и выплачиваемых из нее дивидендов, для наемных работников увеличение расходов на оплату труда.

Разрешение противоречий в интересах собственников и руководителей, с одной стороны, и наемных работников с другой, происходит путем заключения коллективных договоров. В них определяются размеры и условия стимулирующих выплат и надбавок за отклонения от нормальных условий труда, за работу в ночное и сверхурочное время и др.

Для смягчения противоречий и «идентификации» интересов собственников и наемных работников необходимо разрабатывать системы поощрения наемных работников из прибыли.

Коллектив предприятия самостоятельно формирует фонд оплаты труда, который является составной частью средств, направляемых на потребление. В состав данного фонда включаются: все начисленные предприятием суммы заработной платы независимо от источников финансирования; стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, установленных законодательством; денежные суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, предусмотренным законодательством.

Заработная плата планируется и определяется исходя из планируемого рабочего времени и объема производства по тарифным ставкам, окладам или сдельным расценкам.

В качестве методики можно рекомендовать следующий порядок определения величины фонда заработной платы рабочих, руководителей, специалистов и служащих.*

* Экономика и социология труда: Учебное пособие / Под ред. В. В. Адамчука. М.: Экономическое образование, 1995.

Определение фонда заработной платы рабочих. Данный фонд включает прямую или тарифную заработную плату и все доплаты к ней. Прямая заработная плата состоит из суммы сдельных расценок, выплачиваемых рабочим-сдельщикам, и заработной платы рабочих-повременщиков, начисляемой по тарифным ставкам.

При планировании определяют: фонд часовой заработной платы; фонд дневной заработной платы; фонд годовой (квартальной, месячной) заработной платы.

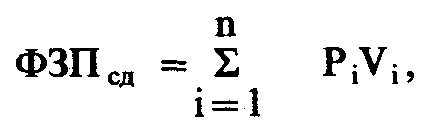

Для рабочих-сдельщиков фонд заработной платы определяется по формуле

где Рi штучная сдельная расценка за единицу объема производственной программы;

Vi объем продукции i-го вида.

Плановый фонд заработной платы рабочих-повременщиков можно определить из выражения

где Тч часовая тарифная ставка рабочего-повременщика i-го разряда;

Ni численность рабочих-повременщиков i-го разряда;

Фпл.i плановый фонд рабочего времени рабочего i-го разряда.

Фонд заработной платы руководителей, специалистов и служащих определяется по должностным окладам путем умножения месячного оклада каждой группы работников на число месяцев в году и на число работников в группе.

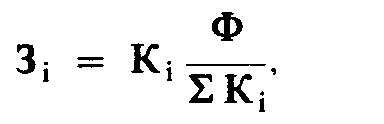

На некоторых предприятиях стали применяться бестарифные системы оплаты труда, т.е. устанавливаются коэффициенты, показывающие соотношение оплаты i-го работника и минимального размера оплаты труда.

Определив на каждого работника (рабочее место) конкретное значение его коэффициента оплаты труда по сравнению с минимальным по предприятию, можно рассчитать размер заработной платы по следующей формуле:

где Зi заработная плата i-го работника, руб.;

Кi коэффициент i-го работника;

Кi сумма коэффициентов по всем работникам;

Ф объем средств, выделенных на оплату труда.

При определении конкретной величины Кi для каждой группы работников разрабатываются свои критерии. Каждый работник должен знать, за какие достижения или улучшения в работе и в какой мере значение его коэффициента будет увеличено или снижено.

В целом бестарифная система напоминает обычную систему оплаты труда, только при ее применении вместо разряда по ЕТКС применяются заводские коэффициенты, а учет конкретных достижений (упущений) производится при помощи заранее разработанной балльной системы.

Бестарифная система оплаты труда является ключевым элементом системы внутрипроизводственного хозрасчета. Для применения этой системы необходим перевод на хозрасчет всех структурных подразделений предприятия, чтобы устранить внутренние противоречия в области оплаты труда.

Бестарифная система оплаты труда не отменяет нормирования труда на предприятии. Нормы используются при расчете внутренних цен, на основе которых рассчитываются валовой доход бригад, участков, цехов и в конечном счете их фонд оплаты труда.

При бестарифной системе заработная плата отдельного работника является его долей в общем фонде оплаты труда коллектива. Она зависит от квалификационного уровня работника, отработанного времени и коэффициента, учитывающего личный вклад работника в общие результаты работы подразделения.

Квалификационный уровень определяется делением заработной платы отдельных работников на сложившийся на предприятии минимальный уровень оплаты труда. Например, если среднемесячная заработная плата работника составила 800 тыс. руб., а минимальный уровень оплаты труда на предприятии равен 330 тыс. руб., то его квалификационный уровень составит 2,4 (800 : 330). Для устранения различий в оплате за равный труд работников равной квалификации, но разных структурных подразделений предприятия необходима дополнительная корректировка рассчитанных квалификационных уровней.

Это не означает уравнительности в оплате, так как конкретный уровень оплаты труда работника зависит от эффективности работы его структурного подразделения. Таким образом, создается сквозная система оценки рабочих мест и труда работников по всему предприятию.

На предприятии, как правило, определяют несколько квалификационных групп. При отнесении рабочего или специалиста к той или иной квалификационной группе принимается во внимание не только квалификационный уровень, рассчитанный на основе заработной платы, но и соответствие работника профессиональным требованиям, а также конкретные должностные обязанности. Выполнение работ более высокой квалификационной группы может служить основанием для перевода конкретного работника в эту группу и присвоения ему соответствующего квалификационного уровня.

Важным элементом бестарифной системы оплаты труда выступает коэффициент учета личного вклада работника в общие результаты. Этот коэффициент фиксирует лишь отклонения от нормального уровня работы. Коэффициент трудового участия определяется для всех членов трудового коллектива.

Подразделения предприятия сами определяют набор показателей, влияющих на КТУ работника.

Примерный расчет фонда оплаты труда отдельных работников на основе квалификационных уровней и КТУ представлен в табл. 12.1.

Таблица 12.1

Распределение фонда оплаты труда между рабочими бригады

№ п/п |

Ф., и., о. |

Квалификационный уровень работника |

Отработано, чело веко-ч |

КТУ |

Количество баллов |

Оплата одного балла, тыс. руб. |

Фактический фонд оплаты труда, тыс. руб. |

| 1 |

Дроздов И. И. |

2,0 |

163 |

1,0 |

326 |

3,46 |

1128 |

| 2 |

МакушевГ.П. |

2,4 |

158 |

1,0 |

379 |

" |

1311 |

| 3 |

Лакунин В. А. |

1,3 |

163 |

1,0 |

212 |

" |

734 |

| 4 |

Попов И.Ф. |

2,6 |

118 |

0,8 |

245 |

" |

848 |

| 5 |

Сидоренко Г. И. |

1,0 |

96 |

0,9 |

86 |

" |

304 |

| Итого 1248 4325 |

|||||||

Количество баллов определяется перемножением квалификационного уровня, отработанных человеко-часов и коэффициента трудового участия.

Оплата одного балла определяется делением фонда оплаты труда данного подразделения на общую сумму баллов всех работников (4325 : 1248 = 3,46). Фонд оплаты труда каждого работника равен произведению оплаты одного балла на количество баллов соответствующего работника.

Этот метод расчета фонда оплаты труда прост, понятен рабочим, позитивно ими воспринимается. Он предполагает прямую увязку трудового вклада работников с оплатой и продвижением по служебной лестнице.

- Какова кадровая политика на предприятии?

- Оплата труда руководителей, специалистов и служащих.

- ГЛАВА 14 РОЛЬ ЦЕНООБРАЗОВАНИЯ НА ПРЕДПРИЯТИИ

- Классификация затрат на производство продукции

- Затраты на производство по смете