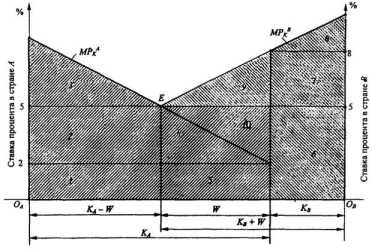

Совокупный объем производства

В случае отсутствия международного движения капитала относительно избыточный объем в стране А будет полностью инвестироваться в национальное производство.

В соответствии с функцией предельного продукта (предельной производительности) капитала МРАК ставка процента на капитал в стране А установится на уровне, соответствующем точке С, и составит для рассматриваемого примера 2%. Что касается страны В, то относительный дефицит капитала в условиях его ограниченного предложения повлечет за собой формирование более высокой ставки процента, соответствующей точке D (8%).

Заштрихованная фигура, находящаяся ниже линии МРAK (OAGCM), обозначает стоимостной объем национального продукта, произведенного в стране А с использованием капитала в объеме КА. При этом прибыль владельцев капитала составляет величину, соответствующую площади прямоугольника OAFCM, а площадь треугольника FGC соответствует доходам владельцев других факторов производства, таких как земля и труд.

Аналогично заштрихованная фигура, расположенная ниже линии МРAK (МПНОB), отражает стоимость национального продукта, произведенного в стране В с использованием капитала в объеме КB. Прибыль владельцев капитала составляет величину, соответствующую площади фигуры MDLOB, а остальное (DHL) представляет собой доход владельцев других факторов производства.

Вся заштрихованная площадь рассматриваемой модели характеризует, таким образом, совокупный стоимостной объем выпуска продукции в обеих странах при отсутствии возможности инвестирования за рубежом.

Теперь предположим, что все ограничения и запрещения на международные финансовые потоки полностью упраздняются. У владельцев капитала в стране А и потенциальных заемщиков страны В появляются сильные стимулы к объединению своих предпринимательских способностей. Кредиторы страны А будут стремиться предоставить кредиты предпринимателям страны В, где выше ставки процента.

Конкуренция их между собой приведет к установлению нового равновесия в точке Е (рис. 7.4), где ставка процента будет равна, к примеру, 5%. При этом владельцы капитала в стране А инвестируют в предпринимательские структуры страны В W капиталовложений.

Что касается страны В, то приток капитала в нее из страны А (в объеме W) привел к снижению прибыльности вложения капитала в стране В с 8 до 5%. Однако в то же время за счет инвестирования как своего капитала, так и заимствованного из страны А, в стране В наблюдалось расширение объемов национального производства с (6+7+8) до (6+7+8+9+10+4+5). Правда, сегменты (4+5+10) являются

продуктом, произведенным за счет иностранного капитала, и его надо отдать стране А в виде прибыли инвесторов из страны А. Таким образом, чистый рост внутреннего объема производства в стране составит величину, эквивалентную площади сегмента 9.

Из-за падения прибыльности вложения капитала в стране В доходы владельцев капитала в этой стране сократятся с (6+7) до 6, а доходы владельцев других факторов производства увеличатся с 8 до (7+8+9).

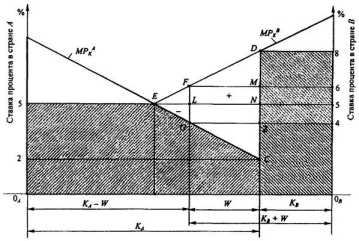

Рис. 7.4. Совокупный объем производства в условиях

зарубежного инвестирования

В стране А объем производства с использованием оставшегося там капитала (КА - W) будет соответствовать сумме площадей фигур 1, 2, 3. Кроме того, стране А будет передано вознаграждение за заемный капитал в объеме, соответствующем площади прямоугольника (4+5+10).

Таким образом, в стране А в результате более продуктивного использования капитала за счет его инвестирования в экономику страны В совокупный продукт, произведенный с помощью того же объема капитала, оказался больше, чем изначальный, на величину сегмента 10. Доход владельцев капитала возрастает до величины, соответствующей площади фигуры (1+2+4+5+10), тогда как доходы владельцев остальных факторов производства сокращаются до сегмента 5.

С позиции всей мировой экономики в целом в результате перемещения капитала из страны А в страну В совокупный объем производства

вырос на величину, соответствующую площади фигуры (9+10), из которой сегмент 10 принадлежит стране А, а сегмент 9 - стране В. Выигрыш страны А обусловливается более эффективным использованием капитала этой страны в результате его инвестирования в страну В, а выигрыш страны В - увеличением объемов капиталовложений в национальную экономику данной страны.

Таким образом, международное передвижение капитала, как и международное движение товаров, приводит к увеличению объема совокупного мирового производства за счет более эффективного перераспределения и использования факторов производства.

Отметим, что структура выгод и потерь здесь оказывается идентичной структуре выгод и потерь, установленной нами в анализе международной торговли и миграции рабочей силы: устранение барьеров приносит выигрыш мировому хозяйству в целом и тем группам, для которых свобода означает дополнительные возможности, но наносит ущерб группам, для которых свобода означает более жесткую конкуренцию. Однако этим не исчерпывается значение миграции капиталов как для стран-экспортеров, так и для стран-импортеров.

Помимо прямого эффекта наблюдается и вторичный (косвенный) эффект, проявляющийся в развитии сопряженных производств. Размер этого эффекта в соответствии с теорией мультипликатора Дж. Кейнса может в несколько раз превысить размеры прямого непосредственного эффекта.

В то же время, осуществляя импорт капитала, стране приходится решать множество непростых проблем его эффективного использования. Эффективность его использования Vчень тесно связана со структурой и специализацией производства, состоянием финансовых рынков, уровнем конкуренции, положением в социальной сфере, движением курса национальной валюты и т. д.

В зависимости от тех или иных условий импорт капитала может быть или действенной формой международного сотрудничества, или фактором обострения острых экономических противоречий между государствами, особенно такими, которые находятся на разных ступенях экономического развития. Поэтому возможность эффективного использования иностранного капитала в национальной экономике зависит от предварительного ответа на целый ряд принципиальных вопросов:

В каких масштабах целесообразно использовать зарубежные инвестиции?

В какие отрасли и в каких формах привлекать иностранные фирмы?

Как направить деятельность этих компаний на решение внутренних социальных проблем?

Как оптимально сочетать формы экономического и административного регулирования финансовых потоков?

Рассмотренная выше графическая модель международного движения капитала может быть использована также для анализа последствий более сложного варианта миграции капитала - миграции в условиях его налогообложения.

Если финансовая мощь страны достаточно велика, чтобы влиять на уровень процента международного рынка капитала, эта мощь может и обязательно будет использоваться в ее интересах. Именно такая ситуация представлена на графической модели (рис. 7.5).

Рис. 7.5. Анализ налогообложения международного кредитования

Пусть страна А вводит налог 2% годовых на объем (стоимость) вывезенных за рубеж активов своих резидентов. Это подтолкнет вверх ставку процента, которую придется платить зарубежным заемщикам, и снизит ставку для местных (национальных) заемщиков. Равновесие будет восстановлено в точке, где разница ставок процента, уплачиваемых зарубежными и местными заемщиками, составит ровно 2 процентных пункта.

Это соответствует отрезку GF.

Очевидно, что здесь страна-кредитор за счет налогообложения добилась чистых односторонних выгод. Она вынудила страну-заемщика платить 6% годовых вместо 5% по всем продолжающимся долгам. Этот результат повышения платы за кредиты, графически соответствующий

площади прямоугольника LNMF, достаточно значителен, чтобы превзойти потери от ранее прибыльных зарубежных кредитов (треугольник ELG).

Очевидно, что к налогообложению может прибегнуть и страна, занимающая капитал, если она обладает соответствующей рыночной властью. В рассматриваемой модели страна В, ограничивая свои займы, может вынудить кредиторов страны А пойти на более низкий уровень доходности.

Что же произойдет, если на те же международные активы страна-заемщик введет налог в 2 процентных пункта? Тогда все ранее описанные результаты будут такими же, как и в случае введения налога страной А, за исключением того, что страна В в этом случае получит выигрыш, равный разности площадей фигур GLNZ и ELF (за счет страны А и мирового хозяйства в целом). Если же обе страны попытаются ввести налоги на один и тот же международный капитал, международная экономика будет сползать к финансовой автаркии, т. е. назад к точкам С и D, что означает потери для всех (для всего мирового хозяйства).

Прямые инвестиции и международные корпорации. Наибольшие объемы международных прямых инвестиций приходятся на долю международных корпораций, среди которых принято выделять:

1) транснациональные корпорации (ТНК), головная компания которых принадлежит капиталу одной страны, а филиалы находятся во многих странах мира;

2) многонациональные корпорации (МНК), головная компания которых принадлежит капиталу двух и более стран, а филиалы расположены в разных странах.

- Портфельные инвестиции

- Формализованное отражение предпочтений инвестора

- Глава 9 ВАЛЮТНО-ФИНАНСОВЫЕ ОТНОШЕНИЯ СТРАН МИРОВОГО ХОЗЯЙСТВА

- Потокообразующий эффект

- Динамический анализ