Господствует государственная собственность.

518

тивная система». Попытаемся в основных чертах раскрыть ее сущность.

Экономической основой анализируемой системы является директивное (централизовванное) планирование. Все и вся определяющий центр материализует свою политическую волю в виде экономических планов. В экономике господствует государственная собственность. Абсолютно централизованный экономический план имеет разбивку директив по регионам, отраслям, отдельным производителям, включая и сельское хозяйство. Непременным элементом системы является административная коллективизация сельского хозяйства, имеющая следствием экспроприацию трудовой частной собственности, насильственное объединение частных товаропроизводителей в колхозы и совхозы, жестко контролируемые централизованным государством, полностью монополизировавшим экономику и власть.

Облеченное в форму обязательной директивы плановое задание доводится до каждого субъекта планирования.

Общую схему взаимодействия государства и экономики в командной системе можно рассмотреть на основании 1.

Пвомышленное лредлриялн/е

хо/гхаз

| fbcydapcmffo |

|

| |

|

Планируемый обмен

л/зеух/л/гн/е.

/осударсаВенмая

1.

Как видно из схемы, в такой системе хозяйства отсутствует обратная связь между потребителем и производителем (все стрелки от государственных предприятий идут к по-

519

требителю сверху вниз), что на практике хорошо отражено поговоркой «Бери, что дают».

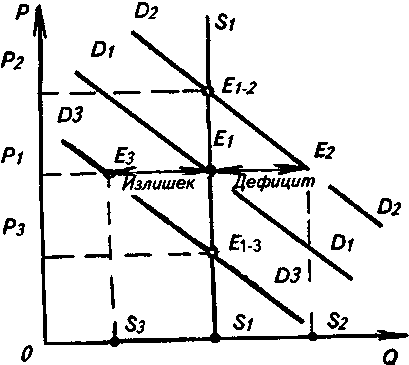

Реализация хозяйственных решений в системе, основанная на плановых директивах, представлена на 2.

2.

При определении планового задания на определенный временной период центр фиксирует объем предложения (SiSi). Одновременно устанавливается административная цена Pi, предполагающая точку равновесия Ei между спросом DiDi и предложением SiSi. Назначая административную цену, плановые органы исходят из явно нереальной предпосылки, что спрос в течение определенного периода времени не изменится, что, в сущности, равнозначно отсутствию каких-либо изменений в потребностях населения.

В том случае, если спрос на запланированную продукцию поднялся до уровня DiD2, то при фиксированной цене Pl спрос на продукцию составит OS2, вместо прежнего OSi. При неизменном запланированном предложении образуется дефицит в размере SiSa. При свободном рыночном ценообразовании изменение спроса до уровня D2D2 повлекло бы за собой изменение цены до уровня Р2 и перемещение точки равновесия в Ei-2, что сделало бы невозможным дефицит.

520

В другом варианте с падением спроса до уровня ~^3 спрос составляет величину OSa при цене Pi, а предложение по-прежнему осуществляется в объеме OSi и как результат излишек SsSi. При рыночных ценах в силу изменения спроса до уровня DsDa цена понизилась бы до положения Рз, а точка равновесия между спросом и предложением перешла бы в E ьз, без возникновения излишка продукции.

Отдельно нужно сказать о механизме принятия экономических планов в командно-административной системе. План принимается на высшем форуме правящей политической партии и в высшем законодательном органе страны, что освящает сращивание политических, исполнительных и законодательных структур общества и является одним из главных признаков тоталитаризма. После этого контроль за исполнением плана, принявшего форму закона, может осуществляться на основе административно-уголовной и партийной ответственности.

Директивное задание плана сопровождается выделением бесплатных для производственной единицы ресурсов и фондов заработной платы, определяемых административным центром страны. Общий центр определяет не только объем выделяемых ресурсов и фондов заработной платы, но и номенклатуру товаров. Элементарный анализ показывает, что сделать это даже приблизительно, хотя бы по небольшой группе производителей, невозможно.

А если страна располагает большим производственным потенциалом, то сама мысль о директивном планировании заставляет задуматься об абсурдности таких планов.

Руководящий центр является безраздельным, т. е. абсолютно монопольным собственником любой продукции, изготовленной на предприятиях. Подобная экономическая практика в отсутствии конкуренции приводит только к одному результату производители могут работать, не взирая на качество продукции.

Производители и оптовые потребители промышленной продукции связаны экономически и административно друг с другом. Потребители лишены права выбора, они получают, но не покупают (хотя и платят деньги), лишь то, что им выделено производителем по воле центра (см. 1).

Принцип соответствия спроса и предложения заменен волей центра, материализующей принятые политические и идеологические решения.

521

В рыночной экономике факторные доходы (заработная плата, процент, прибыль, земельная рента) выполняют роль стимулов, способствующих наиболее эффективному распределению ресурсов.

В командной системе заработная плата не является рычагом эффективного распределения труда в силу жесткого декретирования ее государством вне зависимости от качества и количества производимой продукции. Результат отсутствие стимула к производительному труду (механизм установления заработной платы будет рассмотрен далее в связи с мотивизацией труда и принуждением).

Процентная ставка не может служить в командной экономике средством эффективного распределения инвестиций. В условиях льготного кредитования, хронического списывания долгов нерентабельным предприятиям ни о какой эффективности говорить не приходится. Инвестиции осуществляются исходя из идеологических и политических приоритетов правящего центра.

Ресурсы достаются производителям либо бесплатно (земля), либо по низкой цене, а следовательно, неизбежно расточительное их использование.

В условиях государственной монополии на трудовые ресурсы, инвестиции и землю заработная плата, процент и рента не могут являться равновесными ценами, поскольку вообще не существует рынков труда, капитала и земли.

В директивной экономике в принципе невозможно существование такой категории, как альтернативные издержки, а следовательно, нет и разграничения на экономическую и бухгалтерскую прибыль. И директор промышленного предприятия, и директор магазина, и руководитель банка все они лишены альтернативы использования свободных денежных средств, ибо все эти предприятия находятся в собственности государства.

В практике неконкурентной системы экономики отсутствует состояние предельной фирмы (см. гл. 6, § 5), а также нет предприятия, получающего квазиренту или фирмы-банкрота. В результате убыточные предприятия на дотации, прибыльные переводят средства в бюджет и не существует объективного механизма определения эффективно работающих предприятий. Отсутствие стимулирующей роли прибыли и угрозы банкротства из-за убытков лишает предприятия необходимости эффективной работы.

Основная цель выполнение плановой дирекгивы.

522

В условиях командной системы так называемый хозрасчет носит формальный характер. Производители вносят все свои финансовые средства в обязательном порядке в бюджет, а потом средства ему выделяются из бюджета. Суммы, вносимые в бюджет, и выплаты из него не взаимосвязаны и тем самым демонстрируется определяющая роль власти в экономике. Субъективная воля центра определяет и уравнительные выплаты без видимой связи с бюджетными платежами, и привилегированные дары и льготы, также назначаемые центром.

Экономические потребности предприятия формируются и удовлетворяются центром. Перечисление денег предприятиями происходит через банковскую систему, является исключительной монополией государства, и эта система неустанно следит за финансовым обеспечением власти центра. Если к этому добавить принадлежность председателя правления Госбанка к высшей партийно-административной управленческой элите, то картина социалистической экономики выглядит вполне зримо.

Кредитные рычаги, возможность получения кредитов под невысокий процент, перспектива получить в дальнейшем списание задолженности приводят как к паразитизму производителей, так и к финансовому укреплению центральной власти.

Важно отметить, что предприятия, стремясь выполнить плановую директиву, сталкиваются с бюджетным ограничением (см. подробнее: Корнай Я. Дефицит. M., 1990, гл. 13) Смысл понятия бюджетного ограничения состоит в том, что сумма денежных доходов предприятия и его денежных фондов потенциально должна быть равна сумме расходов предприятия за определенный период. Бюджетные ограничения, отмечает Я. Корнай, возникают как на предприятии, так и в учреждении или в домашнем хозяйстве. Термин «бюджет» используется в данном случае в широком смысле как синоним плана денежных расходов (Корнай Я. Дефицит.

M., 1990. С. 49).

Существует несколько факторов, придающих бюджетному ограничению в рыночном хозяйстве жесткий характер (Я. Корнай выделяет пять факторов, или условий):

1. Экзогенные цены. Это означает, что предприятие является не «ценоискателем», а «ценополучателем» (см. гл. 7), т. е. цена задана рынком и отдельная фирма не в состоянии повлиять на закупочные цены или на цены, по которым реализуется продукция.

523

2. Жесткая система налогообложения. Это означает не просто высокие налоги, а то, что предприятие не может повлиять на нормативы налогообложения, не получает льгот при уплате налогов, изымаемых в обязательном порядке.

- 3. Отсутствие безвозмездной государственной помощи.

- Цены в течение десятилетий повышались.

- а Чепурин - КУРС ЭКОНОМИЧЕСКОЙ ТЕОРИИ - ч. 1

- HTT самая крупная приватизированная компания.

- Прекращение инфляции требует сбалансированного бюджета.