ВЗАИМОДЕЙСТВИЕ СПРОСА И ПРЕДЛОЖЕНИЯ ДЕНЕГ

Если Р увеличивается на 50%, то при неизменности ВНП и ставки процента MD тоже увеличится на 50%. В свою очередь, при данном уровне РMD зависит (через функцию L) от Y, от i и im. Увеличение Y ведет к росту спроса на деньги (MD). Увеличение / делает более привлекательными неденежные активы и сокращает MD. Номинальный денежный спрос MD измеряется в денежных единицах.

Но иногда более удобно измерять его в реальных категориях. Если обе стороны уравнения мы поделим на ценовой уровень, то получим:

Левая сторона уравнения называется реальным денежным спросом. Реальный денежный спрос величина денежного спроса в категориях объема товаров, который эти деньги могут купить. Из уравнения следует, что реальный спрос на деньги

зависит от Y, i, im. Функция L здесь называется функцией денежного спроса.

На денежный спрос воздействуют также риск, размер богатства, ликвидность других видов активов, существующая технология расчетов. Когда богатство увеличивается, то спрос на деньги растет. Но этот рост отстает от темпа увеличения богатства, поскольку в таком случае быстрее растут сбережения.

Фактор риска серьезно влияет на спрос на активы, учитывая колебания ставок процента. В этом смысле тот, кто держит наличность, ничем не рискует. Чем выше фактор риска в экономике, тем больше спрос на деньги.

Спрос на деньги зависит также от степени ликвидности альтернативных активов. Чем выше эта степень, тем ниже потребность в деньгах. Наконец, на денежный спрос влияет технология платежей.

Например, введение кредитных карточек позволило многим не обращаться к деньгам для осуществления трансакций.

§ 117. ВЗАИМОДЕЙСТВИЕ СПРОСА И ПРЕДЛОЖЕНИЯ ДЕНЕГ В то время как ставка процента является альтернативными затратами держания денег, ценность денег измеряется их покупательной способностью. Последняя обратно пропорциональна уровню цен.

Если ценовой уровень увеличивается на 50%, то покупательная способность денег должна снижаться тоже на 50%. Уже известная нам модель AD/AS говорит о том, что при превышении предложения денег (денежной массы) над спросом ценовой уровень будет расти, а ценность денег снижаться. Действительно, если денежная масса растет, то население тратит дополнительные деньги на покупку активов, приносящих процент, а также на покупку товаров и услуг. Но то, что может сделать один человек (в данном случае избавиться от избыточной наличности), не обязательно могут сделать все.

Вся экономика избавиться от избыточных денег не может, так как та сумма, на которую уменьшается наличность у одного, увеличивает наличность у другого. Общая денежная масса в экономике не уменьшается.

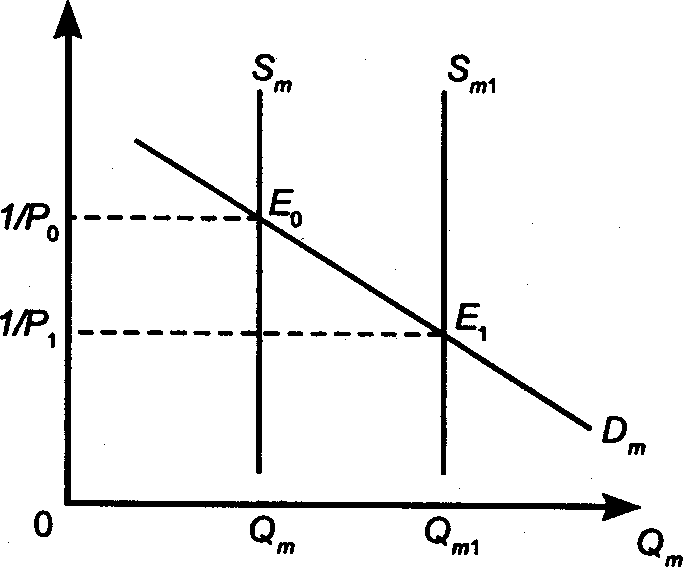

Зато изменяется ценовой уровень, увеличиваясь по мере роста денежной массы. Теперь в экономике больше денег для покупки того же объема товаров и услуг. С другой стороны, нужно больше денег для того, чтобы профинансировать более высокую денежную стоимость расходов населения. На 21-1 на оси ординат показана покупательная способность денег, а на оси абсцисс величина денежного спроса. Кривая спроса на деньги Dm здесь является функцией покупательной способности денег, а не ставки процента.

Покупательная способность денег измеряется объемом товарной массы, которую может купить одна денежная единица. Кривая Dm наклонена вниз, так как по мере роста ценового уровня и, следовательно, по мере снижения покупательной способности денег растет величина спроса на деньги для оплаты более высокой стоимости трансакций в экономике. Первоначальная кривая предложения денег Sm. Предложение

21-1

денег не является функцией ценности денег, а определяется решением властей. Если власти увеличивают Sm, a Dm остается неизменным, то возникает избыточная денежная масса при прежнем уровне цен. Те, кто принимает экономические решения, будут тратить этот избыток до тех пор, пока уровень цен не поднимется достаточно для того, чтобы побудить население держать новый объем денежной массы.

Новой равновесной точкой окажется E1, которая отражает случившийся рост ценового уровня и, следовательно, падение покупательной способности денег до 1/ P1.

Изменения денежной массы оказывают существенное краткосрочное воздействие на номинальный ВНП. По мнению кейнсианской школы, это воздействие осуществляется опосредованно, через трансмиссионный (передаточный) механизм: а) сначала происходит изменение Sm; б) это изменение воздействует на изменение процентной ставки; в) последнее влияет на объем инвестиций; г) автономный сдвиг в инвестициях мультиплицируется в изменении AD; д) происходит изменение в номинальном ВНП. Этот многоступенчатый механизм включает и взаимодействие кривой неизменяющегося денежного спроса с изменением в денежной массе.

Эту кривую называют графиком предпочтения ликвидности.

Изменение в Qm ведет к изменению процентной ставки и Т.д. через весь трансмиссионный механизм. Краткосрочные финансовые активы менее подвержены риску изменений ставки процента, чем долгосрочные активы. Иными словами, независимо от изменений условий краткосрочные финансовые активы могут быть быстро проданы практически по той же цене, по какой они покупались.

Если по различным активам предполагается одна и та же норма отдачи, большинство владельцев активов предпочтут актив с высшей степенью ликвидности. Это предпочтение активов с низкой степенью риска и называется их предпочтением ликвидности. Предпочитая ликвидность, инвесторы хотят получать более высокую норму отдачи на менее ликвидные активы. Предпочтение ликвидности может быть выражено как премия ликвидности, добавленная к долгосрочной процентной ставке сверх ставки по краткосрочным активам. Премия ликвидности разница между долгосрочными и краткосрочными ставками процента, который хочет получить владелец долгосрочных активов в обмен на потерю ликвидности.

Премия ликвидности причина, по которой краткосрочные ставки ниже долгосрочных.

Если Qm растет, то население, в соответствии с теорией предпочтения ликвидности, предпочтет покупать активы с более высокой ставкой процента, например облигации с фиксированным доходом. Цена облигации тоже начнет расти, влияя на снижение ставки процента в экономике. Это снижение произойдет по следующей причине. Допустим, мы купим одну облигацию, по которой за год платится ставка в 50% (250 р.) за 500 р. Спрос на облигации вызовет рост цен на них, например, до 1 тыс. р. Но она по-прежнему приносит каждый год 250 р., что теперь составляет не 50%, а 25%. То есть когда цена актива с фиксированным доходом растет, ставка процента на него снижается.

Что это означает для кривой предпочтения ликвидности? Когда Sm увеличивается, население расходует избыточные деньги на покупку облигаций. Ставка процента снижается по мере того, как цена активов с фиксированными доходами растет.

Ставка процента существенно воздействует на величину инвестиционного спроса. Принимая инвестиционные решения, фирмы рассчитывают норму отдачи всех инвестиционных проектов, ранжируют их по норме отдачи от высшей к низшей и отсекают от рассмотрения все проекты, которые имеют норму отдачи ниже ставки процента. Когда станка растет, этот барьер проходит все меньшее число проектов.

Снижение инвестиционных расходов мультиплицируется на совокупный спрос, который сократится, вызывая рецессию. Но если ставка процента снижается, а инвестиции увеличиваются, то AD растет, что ведет к одновременному повышению ценового уровня и реального ВНП. Возникает инфляционный разрыв.

Чтобы преодолеть его, экономика через механизм автоматической перестройки сдвинет влево кривую SRAS. Реальный ВНП снизится, но уровень цен вновь поднимется. Экономика достигнет новой точки долгосрочного равновесия, т. е. возвратится к потенциалу, но с большей денежной массой и более высоким уровнем цен. Номинальный ВНП вырастет, хотя реальный снизится.

Это случится потому, что рост цен более чем компенсирует снижение реального ВНП.

Рост уровня цен дает обратную реакцию, вынуждая кривую предпочтения ликвидности сдвинуться вправо. Спрос на деньги увеличится, ставка процента тоже. В итоге в долгосрочном периоде все, что случится в результате роста Sm, вызовет повышение уровня цен.

Таким образом, в краткосрочном плане рост Sm ведет к росту цен и ВНП, а в долгосрочном только к росту ценового уровня. В этом, в частности, состоит идея нейтральности денег в долгосрочном периоде.

Кейнсианская школа исходит из того, что кривая предпочтения ликвидности чувствительна к изменениям Sm. Она полагает также, что для повышения ставки процента нужно довольно значительное повышение Sm. Но эта школа считает, что инвестиционный спрос весьма умеренно чувствителен к изменениям ставки процента.

Так что при изменении ставки сдвиг в инвестиционном спросе будет относительно небольшим. Все эти предпосылки кейнсианской школы ведут к предположению о том, что в краткосрочном плане ни реальный ВНП, ни ценовой уровень не будут слишком чувствительны к изменениям в Sm. Поэтому эта школа предпочитает меры фискальной политики (а не денежно-кредитной, т. е. манипулирования Sm) в качестве инструмента воздействия на экономику.

В соответствии с классической количественной теорией скорость обращения денег постоянна, экономика действует на уровне потенциального ВНП, номинальный ВНП должен быть равным Sm, умноженному на скорость обращения.

- Скорость обращения изменяется, но детерминированно.

- ТЕМА 23. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- ЦЕНТРАЛЬНЫЙ БАНК И ЕГО ФУНКЦИИ

- ФРБ имеет множество функций

- ТЕМА 24. ИНФЛЯЦИЯ