Тема 7. Конкуренция и монополия

6.1. Прибыль и издержки фирмы

Издержки – затраты на оплату факторов производства. Пути повышения доходности: вкладывать деньги в более выгодную сферу (выигрывать в цене), снижение издержек (более предпочтительно).

Все издержки носят альтернативный характер, т.е. измеряются стоимостью наилучшей упущенной возможности.

Классификация издержек:

Альтернативные издержки

явные (денежные) неявные (вмененные, имплицитные)

внешние внутренние

Бухгалтерские издержки – фактический расход факторов производства для изготовления продукции. Экономические издержки любого ресурса, равные его ценности (стоимости) при наилучшем варианте их использования (сумма явных и неявных).

Явные издержки – это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

Они включают: зарплату, аренду станков, коммунальные платежи, оплату услуг банков, сырье, консультации менеджера.

Неявные издержки связаны с упущенными возможностями наилучшего использования соответствующих ресурсов. Они принимают форму потерянного дохода от их использования.

Прибыль – это разность между совокупным доходом и совокупными издержками за определенный период. П = TR – TC

Прибыль бывает:

- Бухгалтерская (расчетная): разница между общим доходом и явными издержками (бухгалтерским).

- Чистая экономическая: разница между общим доходом и суммой явных и неявных издержек, включая нормальную прибыль предпринимателя.

- Нормальная прибыль: возмещение упущенных доходов от альтернативного использования собственных ресурсов. Они должны обеспечиваться, что удерживает в бизнесе (экономисты рассматривают ее как элемент внутренних издержек). Относятся к неявным издержкам, величина тяготеет к средней.

Величина бухгалтерской прибыли хотя бы должна равняться нормальной (покрывать неявные издержки). Если предприятие приносит нормальную прибыль – оно получает нулевую экономическую прибыль. Положительная экономическая прибыль всегда больше нормальной. Вывод: бухгалтерская прибыль – абсолютный показатель, фиксирующий прибыль или убытки; нормальная прибыль – бизнес идет не хуже, чем в среднем по экономике; положительная экономическая прибыль показывает, что предприятие лучше других распоряжается ресурсами.

Чистая экономическая прибыль должна превышать нормальную прибыль, которая компенсирует неограниченные внутренние издержки.

Пример:

Внешние издержки – 400 Бухгалтерские издержки – 400

Зарплата наемным рабочим – 300 Экономические издержки – 550

Сырье – 100

Внутренние издержки – 150 Нормальная прибыль – 150

Недополученные: Процент – 20 Экономическая прибыль – 50

Рента – 30, Зарплата – 100 Бухгалтерская прибыль – 200

Общая выручка – 600

Подходы к издержкам: 1. Бухгалтерский: изучает результаты или текущие отчеты и балансы (изучает ретроспективу). 2. Экономистов: изучаются перспективы или альтернативность использования ресурсов.

Оба подхода учитывают получение прибыли.

| Норма прибыли |

Формула |

Пример |

| Доля прибыли в издержках (прибыльность 2х изделий) |

( П / С )*100 ед.пр ед.пр |

(2/8)*100=25% (4/20)*100=20% |

| В цене (рентабельность изделия при расширение) |

( П / цена )*100 ед.пр ед.пр |

(1/20)*100=5% (2/20)*100=10% |

| В капитале (общая рентабельность) |

(П / капитал)*100 общ. Общий |

(90/90)*100=10% (80/400)*100=20% |

Издержки по мобильности факторов производства бывают:

ТС – совокупные (валовые), АС – средние (на единицу продукции), МС – предельные (маржинальные, связанные с увлечением затрат на очередную единицу).

Знание этих издержек важно для выявления зависимости издержек от объема производства и периода (времени)

Производственная функция показывает зависимость между вводимыми в производство факторами производства и выходом продукции

где Q – максимальный объем производства при заданных затратах,

F1 – количество использованного фактора

Свойства: модель конкретной технологии, эффективного производства, исходит из взаимодополняемости и взаимозаменяемости ресурсов.

Специфика анализа деятельности фирмы от периода времени:

а) краткосрочный период – невозможно изменить хотя бы один производственный фактор – фиксированный (остальные переменные);

б) долгосрочный период – все факторы производства переменные.

Дадим определение понятиям.

Совокупная выручка:

где Р – цена, Q- количество

Средняя выручка

(при совершенной конкуренции выручка равна цене)

Предельная выручка:

(при совершенной конкуренции MR равна цене)

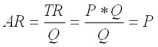

Условие: фирма использует 2 фактора: капитал (постоянный ресурс) и труд (переменный ресурс L)

TP – общий продукт (количество продукции за определенное время)

TP отражает зависимость между затратами переменного фактора и итоговым объемом продукции. Предприниматель должен вовремя остановиться, когда речь идет об увеличение мощностей, существует “экономическая граница”, когда доход уменьшается в сравнение с затратами (перегрузка, аварии, простои, низкое качество).

Закон убывающей отдачи (предельной производительности): добавление единиц дополнительного ресурса к фиксированной величине постоянных ресурсов, приводят к ситуации, когда каждая дополнительная единица переменного фактора будет прибавлять к общему продукту все меньшую и меньшую величину, и начнет уменьшаться значение предельного продукта.

Кривая AP возрастает, где MP выше AP и убывает, где MP ниже AP. Они пересекаются при максимальном значении AP.

6.2. Производство и издержки в краткосрочном периоде

Периоды деятельности фирмы разграничены:

- Мгновенный (издержки все постоянные)

- Краткосрочный (SR) (издержки постоянные и переменные)

- Долгосрочный (LR) (все издержки переменные)

Черты периода: постоянными остаются общие размеры зданий; сооружений; количество машин и оборудования; ограничен свободный доступ фирмы в отрасль, варьирование действий только за счет изменения степени загрузки производственных мощностей (уменьшение рабочего времени, количества сырья и т.д.).

C C C

TC

FC VC

FC

VC

Q Q1 Q Q

FC – постоянные VC – переменные ТС=FC+VC

Совокупные

FC – связанные с основным капиталом и не зависят в краткосрочном периоде от объема выпуска продукции. Должны оплачиваться всегда. Они включают: здания, сооружения, машины, производственное оборудование, аренда, капитальный ремонт, ссуда, налоги, амортизация, накладные расходы (транспортировка), административные.

VC – зависят от выпуска продукции и изменяются с изменением объема производства (пропорционально). Они включают: материалы, энергия, комплектующие изделия, заработная плата, сырье.

Сначала VC растут быстрее, чем производство продукции. По мере достижения оптимальных размеров предприятия происходит экономия VC. Дальнейшее расширение производства ведет к росту VC.

Совокупные, постоянные и переменные издержки позволяют определить пути снижения производственных затрат.

Издержки АС и МС удобны для контроля над эффективностью и доходностью фирмы. Они имеют свою динамику.

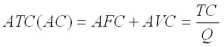

Средние издержки (АТС или AC)

Средние совокупные издержки АТС или АС

Средние постоянные издержки

Средние переменные издержки

АС K ATC

.

. E AVC

AFC

Q

ATC – показывают динамику затрат по мере изменения количества производства (увеличение или снижение). Е ли ATC с увеличением количества продукции снижаются, значит, эффективность производства увеличивается (и наоборот).

AFC – нисходящая: с увеличением объема общая выручка растет, a AFC все меньше величина, приходящаяся на единицу издержек.

AVC и ATC имеют U – образный вид: при снижение кривой они снижаются (и наоборот). В нижней точке падения К и Е достигается оптимальный объем продукции.

AVC показывают эффективность работы, положение равновесия и определение перспектив: расширение, сокращение или ухода фирмы из отрасли. Предельные (маржинальные) издержки (МС) – это изменение валовых издержек, связанное с производством дополнительной единицы продукции.

В формуле FC не влияют на величину MC, поэтому MC есть производная функция только от переменных издержек (если ТC увеличиваются со 100 до 150 при переходе от 5 к 6 изделию, то МС (6 изделие)=50)

Динамика МС: по закону убывающей отдачи (производительности). Суть закона: по мере увеличения одного вида затрат при неизменных остальных будет достигнута точка, за которой предельный продукт на единицу добавленных затрат начинает сокращаться.

Таким образом МС изменяются за счет переменных издержек.

MC MP

MC

a

b MP

Q Q

Растущая отдача переменных ресурсов – в падение MC (а), убывающая отдача – в росте MC (b).

Увеличение объема производства сопровождается ростом MC. Кривая MC имеет – U-образную форму по закону убывающей доходности. Зеркальным отражением MC является MP (предельная производительность).

Рост MP – падение MC, падение MP – рост MC.

MC позволяет определить те издержки, величину которых фирма может всегда контролировать. Речь идет о затратах: когда увеличить на последнюю единицу продукции при увеличение производства или сэкономить при сокращение объема на эту единицу.

- Цена ниже точки бегства фирмы с рынка.

- Тема 8. Рынки факторов производства

- Отличительные черты монополистической конкуренции

- Тема 9. Государство в рыночной экономике

- Процентная ставка является минимумом рентабельности