ПЛАТЕЖНЫЙ БАЛАНС

Однако в 80-е гг., несмотря на то что, например, темп инфляции в США был выше, чем в Японии или Германии, доллар в 19801985 гг., а затем в 19881989 гг. дорожал по отношению и к иене, и к марке. Что же случилось? Во-первых, расчеты, сделанные на основе паритета, могут быть сильно искажены наличием торговых ограничений.

Так, даже если темп инфляции в Германии был выше, чем в США, общеевропейские ограничения на ввоз товаров из США были настолько значительны, что марка могла и не обесцениваться по отношению к доллару. И наоборот, хотя инфляция в США была фактически выше, чем в Германии, в силу причин, связанных с теорией паритета покупательной способности, доллар не обесценивался. Во-вторых, какие-то товары и услуги не могут при торговле ими пересекать национальные границы (земельные участки, недвижимость и т.д., аренда туристами отелей и использование ими других услуг в принимающей стране и т.д.). В этом случае темп инфляции на такие товары и услуги имеет небольшое воздействие на обменные курсы. Наконец, разные страны производят в чем-то похожие, но не идентичные продукты.

И цены на них, выраженные в какой-либо одной валюте, могут расти совершенно различными темпами, как это происходило много раз с ценами на немецкие «мерседесы», шведские «вольво» и американские «кадиллаки». Таким образом, «другие факторы» (т. е. не относительные уровни цен) могут существенно влиять на установление обменных курсов, но в краткосрочные периоды. Однако в долгосрочные периоды весьма важную роль играет паритет покупательной способности.

Мы уже знаем, что совокупные потребительские расходы увеличиваются, когда растет национальный доход. То же самое происходит и с расходами на импортные товары и услуги. При этом (при прочих равных условиях) страна, в которой совокупный спрос растет быстрее, чем в остальных странах, испытывает обесценение своей валюты, так как ее импорт увеличивается быстрее, чем ее экспорт. Таким образом, у нее кривая спроса на иностранную валюту сдвигается вправо более быстро, чем это происходит с кривой предложения валюты.

Все эти изменения, происходящие на среднесрочных отрезках времени, показывают взаимосвязь между обменными курсами и общей экономической динамикой страны.

Но в то время, как экономическая динамика в среднесрочные периоды важна для установления обменного курса, «прочие условия» могут оказаться весьма неравными в краткосрочные периоды. В частности, в такие периоды для движения обменных курсов важны различия в процентных ставках. В мире всегда имеется огромная величина так называемых горячих денег, находящихся в распоряжении банков, многонациональных корпораций, богатых людей и перемещающихся по всему миру в поисках более высоких процентных ставок.

Например, допустим, что по государственным облигациям во Франции платят 6%, в то время как по таким же облигациям в США стали платить 8%. Что сделают французские владельцы «горячих» финансовых активов? Они ринутся в США и предложат франки в обмен на доллары США, с тем, чтобы купить американские государственные облигации. Но американские инвесторы тоже предъявят больший спрос на эти облигации и снизят спрос на франки. Законы спроса и предложения доскажут нам все остальное: при прочих равных условиях страны с более высокими процентными ставками испытают больший приток иностранных капиталов из тех стран, где ставки ниже.

Рост процентных ставок, таким образом, приведет к удорожанию валюты данной страны, снижение процентных ставок к обесценению ее валюты. Этот фактор является основной детерминантой обменных курсов в краткосрочные периоды.

§ 147. ПЛАТЕЖНЫЙ БАЛАНС Многие валюты в мире являются валютами с плавающими курсами, т. е. валютами, чьи обменные курсы определяются на свободных рынках действиями законов спроса и предложения. Но многие валюты не имеют плавающих курсов. Существует много валют с фиксированными обменными курсами, т. е. курсами, которые устанавливают (и поддерживают специальными мерами) правительства.

В этих случаях фиксированный обменный курс не является важнейшим предметом наблюдения специалистов в области международных финансов, которые предпочитают тогда наблюдать за платежным балансом.

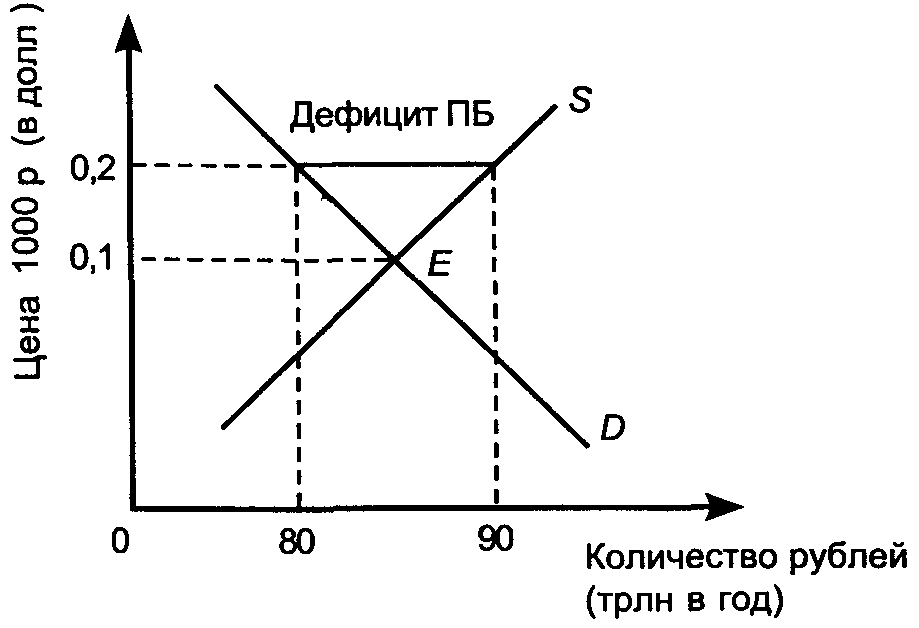

Чтобы усвоить это новое понятие, рассмотрим 28-2, на котором показана ситуация, где существуют две цены рубля по отношению к доллару. Одна устанавливается равновесием спроса и предложения рублей и указывает на свободный рыночный равновесный обменный курс, равный 0,1 долл. за 1000 р. (точка Е).

А другая поддерживается правительством и составляет 0,2 долл. за 1000 р. (Пример отражает состояние российской экономики 23-летней давности.) При цене в 0,2 долл. гораздо больше тех, кто предлагают рубли, чем тех, кто предъявляет спрос на них. На 28-2 для взятого нами примера предложение составляет 90 трлн р., а спрос только 80 трлн р. Разрыв в 10 трлн р. составлял дефицит платежного баланса России. Дефицит платежного баланса счет, в соответствии с которым величина предложения валюты данной страны превышает величину спроса на нее (в годовом исчислении).

Дефицит платежного баланса возникает при поддержании обменного курса валюты на искусственно завышенном уровне.

При наличии указанного разрыва и бездействии рыночного механизма правительство должно само выкупить излишек величины предложения над величиной спроса, т. е. 10 трлн р., отдав за них либо часть золотого запаса, либо часть валютных резервов. Естественно, что такая ситуация не может продолжаться долго вследствие ограниченности валютных резервов. В существовавшей ранее широкой системе фиксированных валютных курсов это обстоятельство оказалось роковым.

28-3

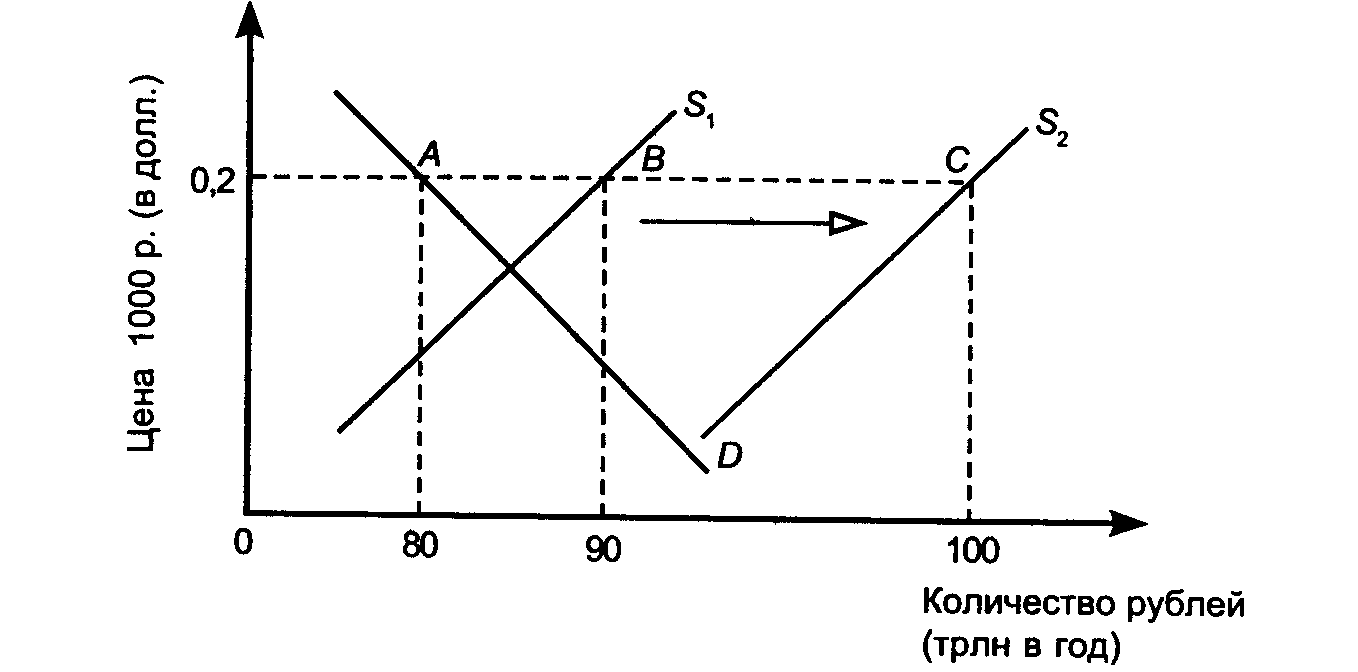

Поскольку спекулянты валютой убеждены в том, что данный обменный курс будет поддерживаться лишь короткий период, они скорее продадут имеющуюся у них массу рублей, а не станут удерживать ее в ожидании падения курса. Кривая предложения ( 28-3) рублей в этом случае сместится с 5, на Sy создавая еще больший дефицит платежного баланса (с 10 до 20 трлн р.). Испытывая дефицит валютных резервов.

Центральный банк должен будет допустить резкое снижение обменного курса фактически до его равновесного уровня, что означает еще более значительную девальвацию, чем та, которая уже случилась до «бегства» от рубля, показанного на 28-3. Хотя мы описывали выше пока гипотетические примеры с рублем, в начале 70-х гг. аналогичная история уже случилась с американским долларом (когда доллар имел завышенную оценку) и привела к концу систему фиксированных валютных курсов.

А теперь мы можем описать обратную ситуацию, связанную с заниженной оценкой национальной валюты.

28-4

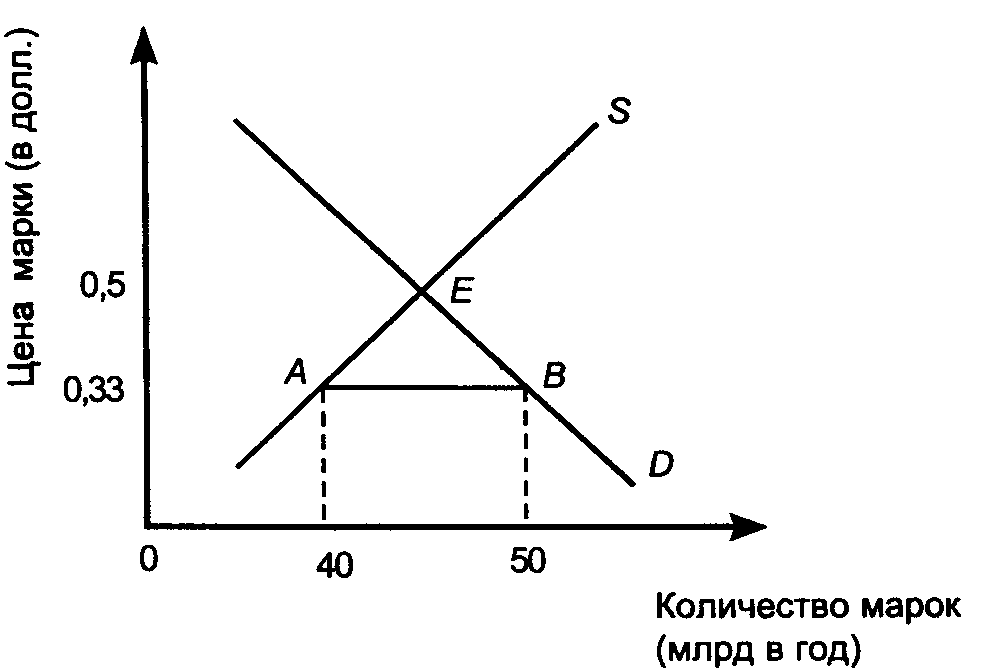

Допустим (хотя данная ситуация близка к реальной действительности начала 70-х гг.), что в Германии равновесная цена марки (см. 28-4) составляет 0,5 долл. (точка Е), в то время как правительство поддерживает обменный курс на уровне 0,33 долл. При этом курсе величина спроса на марку (50 млрд) превышает величину предложения (40 млрд).

Разница в 10 млрд представляет собой положительное сальдо (излишек) платежного баланса Германии.

Положительное сальдо платежного баланса счет, в соответствии с которым величина спроса на валюту данной страны (в годовом исчислении) превышает величину предложения. Излишек в платежном балансе возникает, если обменный курс поддерживается на искусственно заниженном уровне. В данной ситуации Центральный банк Германии будет накапливать иностранную валюту, что, казалось бы, должно привести к обратной мере по сравнению с упомянутой выше девальвацией, т. е. к ревальвации немецкой марки.

Но в том-то и дело, что историческая действительность дает нам весьма редкие примеры ревальвации в случаях заниженной оценки курса валюты, но весьма частые примеры девальваций в случае его завышенной оценки, что является второй слабостью системы фиксированных курсов. Отказ от ревальвации во всех странах с положительным сальдо платежного баланса происходил под давлением фирм и отраслей-экспортеров. Ревальвация сделала бы их продукцию более дорогой для иностранных покупателей и, следовательно, снизила бы спрос на нее.

При этом, конечно, немецкие потребители переплачивали при покупке ими товаров и услуг, импортируемых в Германию.

Теперь мы подошли к понятию платежного баланса. Платежный баланс отчет, показывающий чистый итог обмена национальной валюты на валюты других стран вследствие всех операций между данной страной и другими странами в определенном году. В обычной практике для расчета платежного баланса, вероятно, достаточно было бы подсчитать спрос частного сектора страны на валюту и предложение ее валюты, а затем вычесть из величины спроса величину предложения.

На практике, однако, дело не выглядит так просто. Если мы можем наблюдать объем фактических рыночных операций, то обнаружим, что количество проданных и количество купленных российских рублей совпадают. Но в этом случае возникает вопрос о том, как мы узнаем о наличии дефицита или положительного сальдо платежного баланса.

Ответ предлагает нам обратить внимание на трансакции (операции) Центрального банка, чьи покупки или продажи валюты устраняют разницу между частным спросом и частным предложением.

- Баланс по товарам и услугам

- Что это были за методы?

- ТЕМА 30. ЭКОНОМИЧЕСКИЙ РОСТ И ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

- Американский импорт из Японии падает.

- ТЕМА 31. ЭКОНОМИЧЕСКИЕ СИСТЕМЫ: СРАВНИТЕЛЬНЫЙ АНАЛИЗ