НОВЫЕ ТЕОРИИ ПОТРЕБИТЕЛЬСКИХ РАСХОДОВ

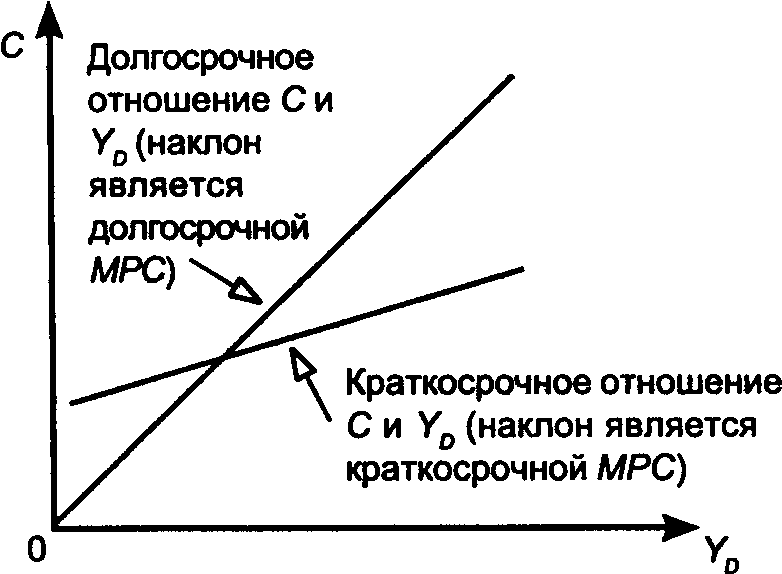

Долгосрочная МРС дает информацию о том, насколько вырастут потребительские расходы в течение долгого периода роста YD. В наших примерах в предшествующей теме значение долгосрочной МРС было равно 0,75. На 18-8 значение краткосрочной МРС значительно ниже. Краткосрочная МРС дает информацию о том, насколько вырастут потребительские расходы в течение одного года или в течение одного экономического цикла (по мере роста YD). Долгосрочные и краткосрочные МРС, примененные к различным крупным товарным группам, отличаются еще больше.

Например, в США анализ данных за более чем 30-летний период (19531986 гг.) показал, что долгосрочная МРС по потребительским расходам в целом составляла 0,91, а краткосрочная 0,76, в то время как долгосрочная МРС и краткосрочная МРС по товарам кратковременного пользования и услугам составляли 0,76 и 0,46, а по товарам длительного пользования 0,15 и 0,30 соответственно. Обратим внимание на обратную связь значений МРС

18-8

для товаров длительного пользования (долгосрочная МРС существенно ниже краткосрочной МРС). Знание подобных нюансов существенно помогло совершенствованию техники макропрогнозов и макроанализа.

§101. НОВЫЕ ТЕОРИИ ПОТРЕБИТЕЛЬСКИХ РАСХОДОВ Простая потребительская функция явилась лишь началом глубокого изучения феномена потребительских расходов. В итоге возникло значительное число теорий потребления, среди которых сегодня наиболее признанными остаются теория постоянного дохода выдающегося американского экономиста, лауреата Нобелевской премии Милтона Фридмана и теория жизненного цикла другого выдающегося американца, также лауреата Нобелевской премии Франко Модильяни. Эти теории тесно взаимосвязаны и воплощают в качестве центральной идею потребительского предвидения (прогнозов, ожиданий) как основу для принятия решений.

В частности, теория жизненного цикла была названа так потому, что сделала упор на процесс перспективного предвидения, который в течение всей жизни осуществляет обычная семья. В свою очередь, концепция М. Фридмана была названа так вследствие того, что она различает постоянный доход, который семья ожидает в течение длительного периода, и временный доход, который, как ожидает семья, быстро исчезнет.

Как и в случае с простой потребительской функцией, обе теории предполагают, что индивиды и семьи (домашние хозяйства) основывают свои решения о потребительских расходах на динамике располагаемого дохода. Но обе теории исходят из того, что потребители не принимают свои решения, основываясь исключительно на располагаемом доходе данного года. Они прогнозируют свой будущий располагаемый доход, учитывая свой будущий доход от занятости, от накопленного богатства, от воздействия различных налогов и других факторов.

Приняв во внимание текущий и будущий доходы, потребители принимают решения о потребительских расходах в этом году, рассмотрев также и варианты возможных расходов в будущем.

Иными словами, решение потребителя становится чем-то вроде индивидуального плана расходов. Решение о расходах в этом году является лишь решением на один год среди 50 лет, на которые, вероятно, рассчитан весь план. На второй год план будет скорректирован, чтобы учесть новую информацию, однако если на втором году фактическая ситуация и ожидания совпали, то план не изменится.

В процессе планирования потребительских расходов домашнее хозяйство прежде всего сталкивается с бюджетным ограничением. При этом такое ограничение рассматривается применительно не к одному-единственному году, но ко многим будущим годам, вместе взятым. Бюджетное ограничение является более подвижным в любом одном году, чем в течение множества лет.

В любом данном году расходы домашнего хозяйства могут превысить располагаемый доход за счет ссуды или за счет продажи каких-то финансовых активов. Но расходы домашнего хозяйства не могут бесконечно превышать его располагаемый доход. Оно сталкивается с межвременным бюджетным ограничением, которое лимитирует его потребление во времени. В какие-то годы расходы окажутся ниже доходов, и тогда излишек дохода уйдет в сбережения (добавляясь к финансовым активам домашнего хозяйства), которые могут быть позднее использованы для покрытия потребительских расходов.

Сокращение потребительских расходов в этом году создает условия их роста в будущем.

Бюджетное ограничение включает накопление активов вследствие процесса сбережений. Межвременное бюджетное ограничение может быть описано следующим образом: активы в начале следующего года равны активам в начале этого года плюс доход этого года на активы, плюс доход, заработанный в этом году, минус налоги этого года, минус потребительские расходы этого года. Активы включают банковские вклады, государственные ценные бумаги, акции фирм, пенсионные фонды. Как мы видим, есть два основных источника доходов: 1) зарабатываемый доход; 2) доход на активы.

Если домашнее хозяйство увеличивает свои активы, то оно увеличивает будущий доход от них.

Обозначим символами составные части формулы межвременного бюджетного ограничения:

At активы в начале года t;

R ставка процента на активы;

El заработанный в течение года l доход;

Tt налоги, выплаченные в году t;

Ct потребительские расходы в году t.

Используя эти символы, запишем формулу межвременного бюджетного ограничения:

At = At + R At + El - Tt - Ct

Это уравнение относится ко всем годам жизни домашнего хозяйства годам работы и годам пребывания на пенсии. Применяя год за годом это уравнение, домашнее хозяйство может рассчитать на будущее свои позиции в отношении активов при ожидаемых процентной ставке, зарабатываемом доходе и налогах. Сократив потребление в этом году, домашнее хозяйство может увеличить свои активы в будущие годы.

Более крупные активы плюс, зарабатываемый ими процент, могут быть использованы в потребительских целях на такие статьи расходов, как лучшее образование детей, хорошо обеспеченная старость, путешествия.

План потребителя можно рассматривать как осуществимый, если в любой период в будущем он не ведет к нецелесообразной позиции по активам. Любая положительная величина активов является целесообразной, поскольку это означает, что домашнее хозяйство скорее дает ссуды другим, чем занимает у других. Для большинства людей нецелесообразно снижать свои активы ниже нулевой отметки. Концепция Фридмана и Модильяни в отношении активов состоит в том, что их величина должна оставаться положительной в ходе заимствования (обязательства) и наращивания собственности (активы). Если человек покупает дом с первоначальным взносом в 20% и закладывает остающиеся 80%, его чистая позиция по активам является положительной.

Ценность дома как актива превышает ипотечные обязательства. Заимствование на основе чистого положительного баланса активов является совершенно целесообразным, и почти все домашние хозяйства так и поступают. Исключение часто составляют студенты коммерческих вузов, которые заимствуют в расчете на ожидаемые будущие высокие доходы.

Прошло 3540 лет с тех пор, как Фридман и Модильяни выдвинули свои концепции, основанные на эмпирических исследованиях. Они послужили затем базой для выдвижения новых концепций, которые существенно уточняли наши представления о поведении тех, кто принимает экономические решения. Сама гипотеза потребительского «планирования» уже постулирует существенную степень рациональности потребительского поведения. Выдвинутая позднее теория рациональных ожиданий предполагает еще более высокую степень рациональности. Предпосылка Фридмана и Модильяни об ожиданиях в отношении будущего дохода потребителя исходит из того, что потребитель видит будущий доход, опираясь на то, что он имеет сегодня.

Эта предпосылка достаточно обща, чтобы считать ее точным инструментом оценки поведения потребителя. Теория рациональных ожиданий дает уже достаточно точный инструментарий для статистического описания того, как складываются ожидания, на которых основывается поведение индивидов и фирм.

Ключевые слова и понятия

- Автономное потребление

- Автономные инвестиции

- Горизонтальный сегмент SRAS

- Долгосрочная МРС

- Инвестиционная функция

- Краткосрочная МРС

- Межвременное бюджетное ограничение

- Потребительская функция

- Предельная склонность к потреблению

- Предельная склонность к сбережению

- Простая потребительская функция

- Сберегательная функция

- Совокупные расходы

- Средняя склонность к потреблению

- Теория жизненного цикла

- Теория постоянного дохода

ИТОГИ ИЗУЧЕНИЯ ТЕМЫ

- Кейнсианская макроэкономическая модель предназначалась для объяснения того, как экономика в краткосрочном периоде оказывалась в состоянии равновесия в точке левее кривой потенциального реального ВНП. Кейнс исходил из того, что зарплаты и цены стали негибкими и не могли обеспечить быструю перестройку экономики в случае, когда она в краткосрочном периоде оказывалась ниже потенциального уровня.

- Кривая SRAS в модели Кейнса имеет горизонтальный сегмент. Если экономика функционирует внутри этого сегмента, то рост AD ведет к росту YR без повышения Р. Предпосылка о сегменте привела к применению биссектрисы угла 0 вместо кривой SRAS.

- Уровень реального ВНП определяется либо как сумма совокупных расходов, либо как точка, в которой утечки равны инъекциям: АЕ = С + I + G + (X М).Каждый из элементов АЕ является функцией YR, а также других факторов, которые рассматриваются в качестве детерминант автономной части таких отдельных расходов.

- МРС доля дополнительного YD, которая расходуется на потребление. MPS доля дополнительного YD, расходуемая на сбережения. Потребление зависимая переменная в потребительской функции, а YD независимая переменная. Детерминанты С богатство, предыдущий уровень доходов, ценовой уровень, ожидания, возрастная структура населения.

- Инвестиции более скромная часть АЕ, чем потребительские расходы, но более изменчивая. Инвестиции функция YD, а также ряда детерминант (реальная ставка процента, загрузка мощностей, налоги на капитал).

- Равновесный уровень YR в модели Кейнса может быть определен одним из двух способов: а) либо в точке, где АЕ = YR; б) либо в точке, где общая сумма утечек равна общей сумме инъекций. В двухсекторной модели условием равновесия может быть равенство S и l.

- Если равновесный YR меньше Yp, то имеет место рецессионный разрыв. Если равновесный YR больше Yp, то имеет место инфляционный разрыв. Обе ситуации являются краткосрочными.

- Потребители финансируют потребительские расходы из своих располагаемых доходов в устойчивой пропорции к доходам. Однако много раз наблюдались отклонения от простой потребительской функции. Теории о прогнозных расчетах потребления (теория постоянного дохода, теория жизненного цикла) относят потребительские расходы к текущему и ожидаемому будущему доходу, а не только к текущему доходу. МРС из временных доходов существенно ниже, чем МРС из постоянного дохода.

- ТЕМА 20. ФИСКАЛЬНАЯ ПОЛИТИКА

- СЕМЕЙСТВО МУЛЬТИПЛИКАТОРОВ

- ПАРАДОКС БЕРЕЖЛИВОСТИ

- ТЕМА 21. ДЕНЬГИ

- ИСТОЧНИКИ ГОСУДАРСТВЕННЫХ ДОХОДОВ