Криминальный вариант бизнеса неприемлем

Значит, необоснованно считать, что все предприниматели могут одновременно получать прирост стоимости на рынке за счет неэквивалентного обмена. Сфера товарно-денежного обращения не дает возможности постоянно, каждодневно, а не от случая к случаю, увеличивать стоимость. На этом основании первый вариант может быть признан непригодным для всех предпринимателей.

Второй вариант: криминальный бизнес.

Такого рода способ обогащения основан на мошенничестве и других преступных действиях. Вот характерный пример. В 1994 г. один японский бизнесмен собрал для строительства трех дополнительных телефонных линий 30 тыс. долл.

Он вовлек в это дело 70 организаций, которым пообещал льготные условия. Но в итоге оказалось, что таких телефонных линий не существует. Подобных фактов сейчас, как известно, немало в нашей стране.

Криминальный вариант бизнеса неприемлем для всех предпринимателей. Отдельным уголовным элементам он может дать, как правило, кратковременную выгоду. Эта выгода оборачивается большими потерями для преступника после того, как его разоблачат и осудят.

Криминальный бизнес неустойчив в том, что касается уголовного законодательства и правоохранительных органов.

Новый Уголовный кодекс РФ установил ряд преступлений в сфере экономической деятельности. В их числе, в частности, такие конкретные виды криминального бизнеса:

а) незаконное предпринимательство; осуществление предпринимательской деятельности без регистрации либо без специального разрешения (лицензии) в случаях, когда такое разрешение обязательно, или с нарушением условий лицензирования, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере (пункт 1 статьи 171);

б) лжепредпринимательство — создание коммерческой организации без намерения осуществлять предпринимательскую или банковскую деятельность, имеющее целью получение кредитов, освобождение от налогов, извлечение иной имущественной выгоды или прикрытие запрещенной деятельности, причинившее крупный ущерб гражданам, организациям или государству (статья 173);

в) легализация (отмывание) денежных средств или иного имущества, приобретенных незаконным путем: совершение финансовых операций и других сделок с денежными средствами или иным имуществом, приобретенным заведомо незаконным путем, а равно использование указанных средств или иного имущества для осуществления предпринимательской или иной экономической деятельности (пункт 1 статьи 174).

К криминальному бизнесу можно отнести некоторые преступления против здоровья населения, в частности:

а) посев или выращивание запрещаемых к возделыванию растений, а также культивирование сортов конопли, мака или других растений, содержащих наркотические вещества (пункт 1 статьи 231);

б) незаконное изготовление, переработка, приобретение, хранение, перевозка или пересылка в целях сбыта, а равно незаконный сбыт сильнодействующих или ядовитых веществ, не являющихся наркотическими средствами или психотропными веществами, либо оборудования для их изготовления или переработки (пункт 1 статьи 234);

в) нарушение правил производства, приобретения, хранения, учета, отпуска, перевозки или пересылки сильнодействующих или ядовитых веществ, если это повлекло за собой их хищение либо причинение иного существенного вреда (пункт 2 статьи 234);

г) занятие частной медицинской практикой или частной фармацевтической деятельностью лицом, не имеющим лицензии на избранный вид деятельности, если это повлекло по неосторожности причинение вреда здоровью человека (пункт 1 статьи 235).

Среди предпринимателей, отвергающих преступные способы обогащения, утверждается совершенно иная деловая этика (нормы нравственного поведения): совокупность писаных и устных договоренностей о правилах честного бизнеса. Эти правила предлагают всем предпринимателям: а) отказаться от нечестных методов бизнеса (прежде всего от взяток государственным чиновникам); б) строить экономические связи на доверии к партнеру; в) коллективно прекращать все дела с предпринимателями-мошенниками; г) обеспечивать надежное выполнение хозяйственных договоров.

Итак, ни спекулятивный, ни криминальный варианты не позволяют всем, без исключения, предпринимателям заняться нормальной хозяйственной деятельностью, с которой связан постоянный прирост прибыли.

Теперь рассмотрим третий вариант бизнеса, основанный на создании новой стоимости.

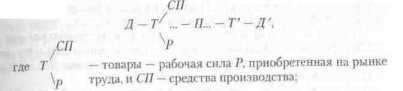

Формула производственного бизнеса существенно отличается от его общей формулы:

П — процесс создания новых товаров;

Т' — произведенные фирмой товары с возросшей стоимостью.

Из формулы видно, что для начала производственного бизнеса надо иметь деньги Д, которые пускают в дело. На них приобретаются факторы производства — средства производства СП и рабочая сила Р. На этом процесс обращения товаров и денег прерывается и начинается процесс производства П, в ходе которого создается новая стоимость. Вновь созданные полезные вещи обладают возросшей стоимостью Т'.

После продажи на рынке произведенных товаров по их стоимости предприниматель получает сумму денег Д', которая превышает первоначальную величину денежных средств. Если из этой возросшей суммы денег, полученной за все реализованные изделия, вычесть первоначально авансированную величину Д, то бизнесмен получает валовую (общую) прибыль.

Зная, как внешне выглядит последовательное движение денег, затраченных на производство, мы приступаем к более углубленному его анализу. В первую очередь важно понять существо организации производственного бизнеса: какие экономические и правовые условия необходимы для его реализации?

Для всякой фирмы, создающей товары, нужны факторы производства — разнообразные ресурсы. К ним относятся природные блага, рабочая сила, капитал и предпринимательство. Бизнес основывается на непременном юридическом условии: собственники всех производственных факторов должны гарантированно (согласно правовым договорам) получать свою долю от общего дохода предприятия.

Так, для создания товаров необходимы природные ресурсы (минералы, лес, другие естественные богатства, которые ради краткости можно именовать землей). За пользование чужой землей устанавливается цена, называемая рентой. Рента образует доход собственника земли.

Для производства благ необходим труд — физические и умственные усилия людей. Нанятые предпринимателем для этого работники получают в соответствии с трудовым контрактом (соглашением) вознаграждение за свой труд — заработную плату.

Для бизнеса часто требуется дополнительный капитал — деньги, расходуемые для производства (на покупку машин, сырья и т.п.). При отсутствии собственных денежных средств предприниматель вынужден брать в долг чужие деньги. Плата за их использование называется процентом.

И ее получает тот, кто предоставил капитал в ссуду.

Наконец, если новые идеи, осуществляемые с известным риском, и усилия предпринимателя по организации и управлению фирмой увенчаются успехом, то наградой ему служит соответствующая доля прибыли (в противном случае его удел — убытки).

По всей видимости, предварительные экономические и правовые условия производственного бизнеса предопределяют конечный результат всего процесса. При нормальных условиях общий доход фирмы должен включать ренту, заработную плату, процент и прибыль.

Теперь нам предстоит выяснить, как на практике возникает новая стоимость, являющаяся источником доходов всех агентов производства.

Для наглядной иллюстрации возьмем телевизионный завод. Предположим (цифры условные), за год предприятие закупило и израсходовало средств производства на сумму 750 млн. руб. Сюда вошли затраты на здания (их стоимость за год израсходована частично), технические средства: машины, оборудование (их стоимость тоже частично сношена за год), сырье, материалы, топливо, энергию. Все эти виды средств производства созданы на других предприятиях (строительных, машиностроительных, добывающих сырье и энергоносители).

Все эти вещественные условия производства, поступившие со стороны — от других фирм — воплощают так называемую старую стоимость, которая образовалась раньше — до начала производства на телевизионном заводе. Затем на самом заводе из полученных со стороны комплектующих изделий работники собирают телевизоры. За время работы они создают новую стоимость.

В нашей стране и на Западе ее называют добавленная стоимость. Так, в российском законодательстве добавленной стоимостью названа разница между стоимостью реализованных товаров и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Продолжая наш пример, допустим, что добавленная (новая) стоимость составила 250 млн. руб. В итоге валовой (общий) доход предприятия (денежная выручка от продажи всех телевизоров) равен:

750 млн. руб + 250 млн. руб. = 1 млрд. руб.

Значит, результаты производственного бизнеса в их общем виде можно представить так: стоимость готовых изделий (СТ) включает стоимость средств производства (старую стоимость СП) и добавленную (новую) стоимость СД:

- Увеличиваются размеры капитала

- Новую стоимость создают наемные работники.

- Экономический тренинг

- Глава 10 Простое воспроизводство капитала фирмы

- Амортизационный фонд