Ликвидность коммерческого банка

При временнм арбитраже курсовая прибыль получается за счет изменения курса в течение определенного времени, поэтому временной арбитрах связан с валютным риском. Валютный арбитраж может осуществляться как на условиях спот, так и на условиях форвард.

При совершении валютных операций банк вкладывает в покупаемую валюту часть своих ресурсов в валюте, которую он продает. При покупке и продаже валют происходит изменение соотношения требований и обязательств банка в иностранной валюте, которое определяет его валютную позицию. В случае их равенства валютная позиция считается закрытой, а при несовпадении — открытой.

Открытая валютная позиция приводит к возникновению валютного риска, т.е. риска потерь от изменения валютного курса. Если к моменту контрсделки (покупки ранее проданной валюты или продажи ранее купленной валюты) курс валют изменится, то банк может получить по контрсделке меньшую сумму валюты, чем он ранее продал, или заплатить больший эквивалент ранее купленной валюты.

Открытая позиция может быть короткой и длинной. Короткой называется позиция, при которой обязательства по проданной валюте превышают требования по купленной валюте, т.е. сумма продаж валюты превышает сумму ее покупки. Длинная позиция возникает, когда требования по купленной валюте превышают обязательства, иначе говоря, если сумма покупки иностранной валюты больше, чем сумма ее продажи.

Пусть при открытии банка его валютный отдел имел по долларам и маркам закрытую валютную позицию. В банк обратился клиент с просьбой продать ему доллары за марки. Банк продал клиенту 1 млн долл.

США по рыночному курсу — 1,6795. В результате сделки банк будет иметь открытую валютную позицию:

короткую в долл. США = 1 000 000 долл. США,

длинную в марках ФРГ = 16 795 000 марок ФРГ.

Банки следят за сменой валютных позиций по каждой валюте, оценивают содержащийся в них валютный риск путем определения возможного результата в случае немедленного полного покрытия (т.е. совершения контрсделок) по текущим валютным курсам.

Для ограничения валютного риска центральные банки устанавливают лимиты открытых валютных позиций для коммерческих банков. Согласно инструкции Банка России от 22 мая 1996 г. № 41 Об установлении лимитов открытой валютной позиции и контроле за их соблюдением уполномоченными банками Российской Федерации валютная позиция банков должна определяться с учетом срочных операций в иностранной валюте, причем она возникает на дату заключения сделки. На конец каждого операционного дня величина длинных (или коротких) валютных позиций по всем валютам ие должна превышать 30% от собственных средств (капитала) банка, а по отдельным валютам и рублям — 15%.

Превышения установленных лимитов открытых валютных позиций не могут переноситься банком на следующий операционный день и должны до конца текущего операционного дня закрываться путем проведения балансирующих сделок.

7. Ликвидность коммерческого банка

Успех деятельности любого байка обеспечивают три взаимосвязанные фактора.

1. Высокая доходность (прибыльность) банковского дела, создающая возможности для выплаты дивидендов акционерам банка, увеличения его капитала, создания необходимых страховых резервов, фондов развития и пр.

2. Ликвидность* банка, т.е. возможность быстрого (без больших потерь доходности или дополнительных затрат) превращения его активов в платежные средства для своевременного погашения своих долговых обязательств.

* Термин ликвидность — от лат. Liquidus — жидкий, текучий.

3. Платежеспособность банка, т.е. способность в должные сроки и в полной сумме отвечать по своим обязательствам перед кредиторами — государством, банками, вкладчиками и др.

В отечественной экономической литературе подчас смешиваются два понятия — ликвидность и платежеспособность коммерческого банка, что на практике приводит к отождествлению методов и способов управления ими.

В международной практике банкиры рассматривают платежеспособность приблизительно с тех же позиций, с какой врачи изучают сердцебиение своего пациента. В основе жизнедеятельности коммерческого банка лежит прежде всего его ликвидность. В отсутствие ликвидности вряд ли банк может быть платежеспособным.

Как показывает практика, потеря банком ликвидности приводит в итоге к его неплатежеспособности, после чего, как следствие, наступает банкротство. Таким образом, в обеспечении стабильности, устойчивости и надежности коммерческого банка ликвидность — первична, платежеспособность — вторична.

Данное положение особенно важно учитывать при формировании перспектив банковской политики, определении целей и стратегии его деятельности в условиях рыночной неопределенности спроса на банковские ресурсы и поступлений в банк денежных средств.

На практике ликвидность банка определяется путем оценки ликвидности его баланса; баланс банка считается ликвидным, если средства по активу позволяют за счет быстрой их реализации покрыть срочные обязательства по пассиву.

Показатели ликвидности коммерческих банков, установленные Банком России. Посредством установления нормативов ликвидности, контроля за соблюдением этих требований. Центральные банки управляют операциями коммерческих банков, обеспечивая тем самым поддержание стабильности банковской системы, защиту интересов вкладчиков и кредиторов.

Центральный банк России исходя из законодательно установленных полномочий в области банковского регулирования в соответствии с Инструкцией № 1 О порядке регулирования деятельности кредитных организаций от 30.01.1996 г. установил с 1 марта 1996 г. следующие обязательные экономические нормативы ликвидности для коммерческих банков.

I. Текущая ликвидность (Н2) — рассчитывается как отношение суммы ликвидных активов (ЛАт) к сумме обязательств банка по счетам до востребования и на срок до 30 дней (ОВт):

Минимально допустимое значение норматива Н2 устанавливается начиная с баланса на 1.02.1997 г. в размере 30%, с баланса на 1.02.1998 г. в размере 50%, с баланса на 1.02.1999 г. в размере 70%.

Данный норматив показывает, в какой мере ликвидная часть всех активов баланса банка может быть использована для единовременного погашения обязательств до востребования, по которым вкладчики могут потребовать возврата средств практически в любой момент. Поддержание норматива Н2 на требуемом уровне означает, что банк соблюдает золотое банковское правило — величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств.

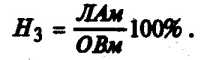

2. Мгновенная ликвидность (Н3) — рассчитывается как отношение суммы высоколиквидных активов (ЛАм) банка к сумме обязательств банка по счетам до востребования (ОВм):

Минимально допустимое значение норматива Н3 устанавливается начиная с баланса на 1.02.1997 г. в размере 20%. Соблюдение данного норматива означает способность банка выполнить свои обязательства перед вкладчиками на текущий момент времени. Норматив мгновенной ликвидности впервые применяется в российской банковской практике, и поэтому предполагается поэтапное его достижение.

3. Долгосрочная ликвидность (Н4) — рассчитывается как отношение выданных банком кредитов сроком погашения свыше года (Крд) к капиталу банка (К), а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше года (ОД):

Н4 =

100%

Минимальный размер уставного капитала как составной части всего капитала (собственных средств) для вновь создаваемых банков устанавливается соответственно:

- на 1 января 1997 г. — 3,0 млн. ЭКЮ (для банков с ограниченным кругом операций — 750 тыс. ЭКЮ);

- на 1 января 1998 г. — 4,0 млн ЭКЮ (для банков с ограниченным кругом операций — 1,0 млн ЭКЮ);

- на 1 июля 1998 г. — 5,0 млн ЭКЮ (для банков с ограниченным кругом операций — 1,250 млн ЭКЮ).

Уставный капитал выступает реальной гарантией исполнения банком своих долговых обязательств, обеспечивая тем самым его ликвидность и надежность. Максимально допустимое значение норматива Н4 устанавливается в размере 120%.

4. Соотношение ликвидных активов и суммарных активов банка (H5) — рассчитывается как отношение ликвидных активов (ЛАт) и всех активов (А) банка:

H5 =

100%.

Минимально допустимое значение норматива H5 устанавливается с баланса на 1.02.1997 г. в размере 20%.

Данный норматив показывает, какова должна быть минимальная доля ликвидных активов в общей сумме активов с тем, чтобы были одновременно обеспечены и должный уровень ликвидности баланса, и высокий уровень доходности банка по активным операциям. В случае снижения минимально допустимого значения норматива Н5 банк теряет свою ликвидность, а следовательно, и способность вовремя рассчитаться по своим долговым обязательствам. При завышении минимально допустимого значения норматива Н5 банк будет нести реальные потери по доходам от активных операций, что свидетельствует о его неспособности управлять ликвидностью и эффективно осуществлять свою деятельность в целом.

Наряду с группой нормативов, связанных непосредственно с оценками ликвидности банка (Н2, Н3, Н4, Н5), Центральный банк Российской Федерации в целях повышения общей финансовой устойчивости российской банковской системы, возможной ее интеграции в мировое банковское сообщество установил Инструкцией № 1 ряд других важных экономических нормативов, максимально приближенных к общемировым стандартам. Эти нормативы также сопряжены с ликвидностью, хотя и имеют свое собственное функциональное значение.

- Норматив достаточности капитала банка

- Вложения в облигации внутреннего валютного займа

- Глава 4 Денежные сстемы

- Глава 4 Инвестиционные банки

- Сберегательные кассы и земельные жироцентры