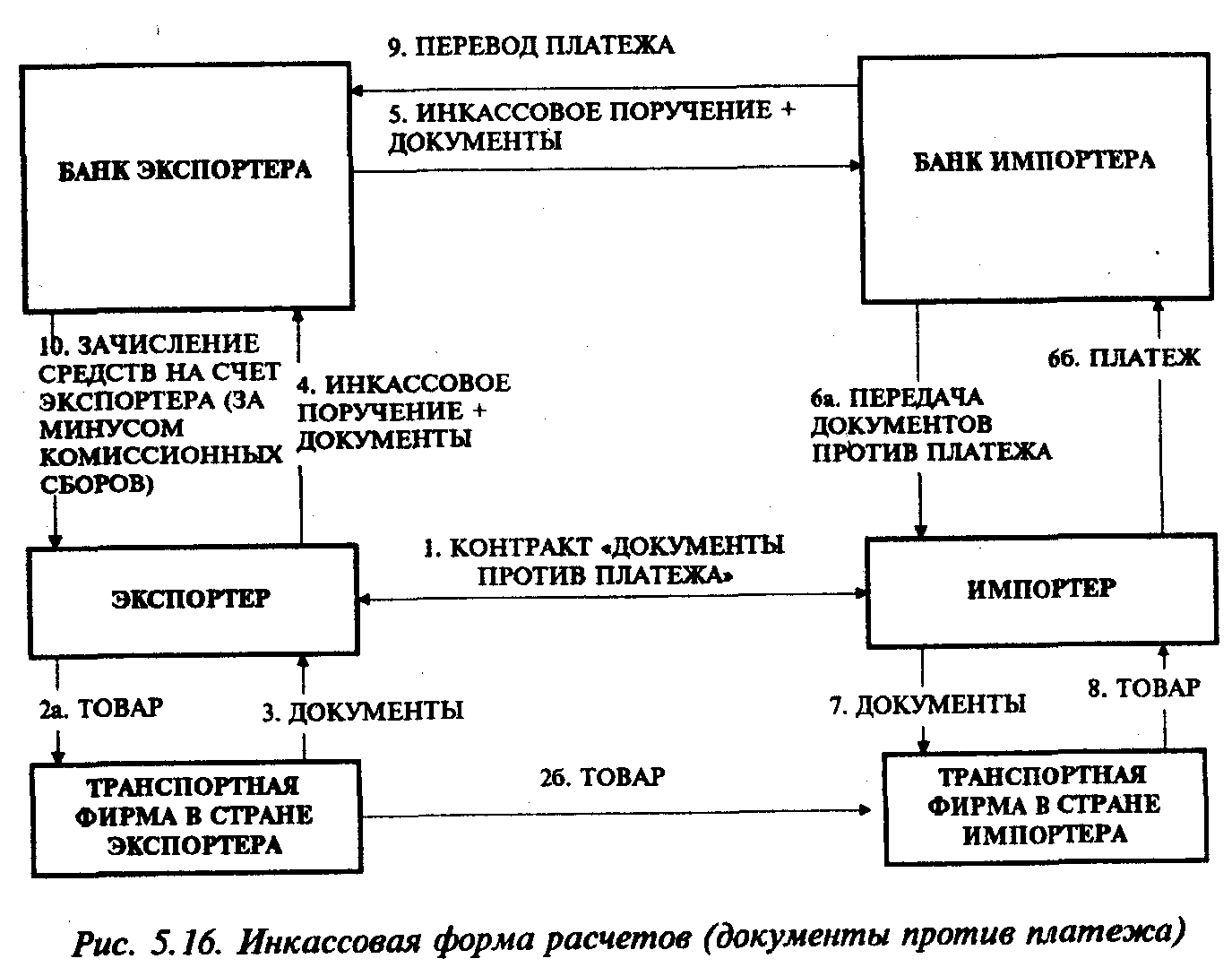

Инкассовая форма расчетов

«подлежит оплате в течение __ дней»;

«подлежит оплате по прибытии товара».

В принципе импортер не может до оплаты товара производить его осмотр или начинать оформление ввозных и таможенных документов. Тем не менее на практике пользующимся доверием клиентам разрешается проверять или знакомиться с документами. В отличие от платежа по документарному аккредитиву у экспортера при этой форме платежа нет уверенности в том, что документы будут выкуплены (приняты импортером). Если инкассо не производится в течение оговоренного срока, то банк-корреспондент незамедлительно информирует об этом банк экспортера.

В данном случае экспортер вынужден за свой счет изыскать другой способ реализации поставленного товара.

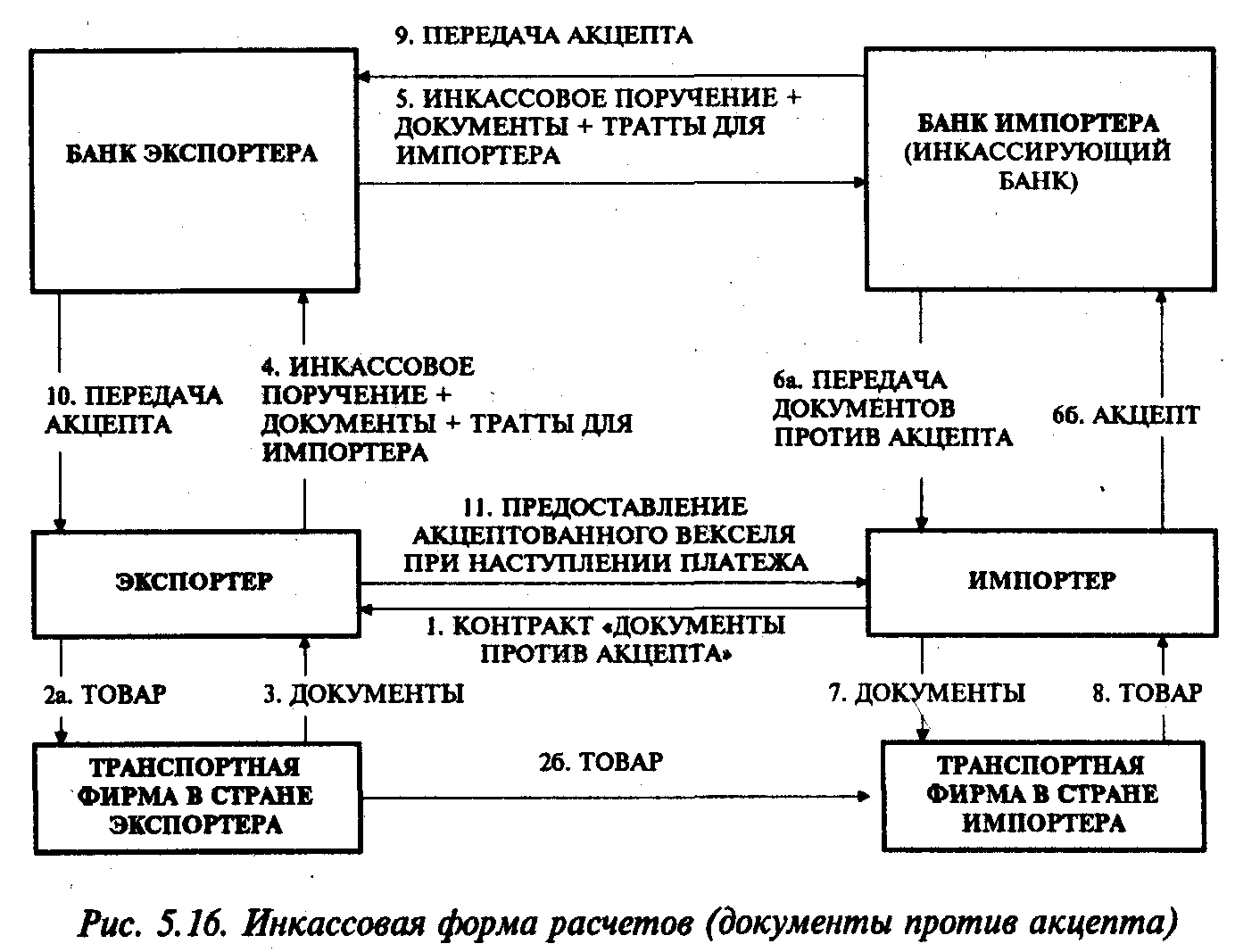

Документы против акцепта (см. 5.17). При условии платежа «документы против акцепта» документы выдаются импортеру против акцепта выписанной на его имя тратты.

Инкассо типа «документы против акцепта» необходимо в том случае, когда экспортер предоставляет импортеру отсрочку платежа, которая должна обеспечиваться векселем.

5.17. Инкассовая форма расчетов (документы против акцепта)

В период срока действия векселя импортер имеет возможность получить выручку за счет немедленной перепродажи товара и тем самым погасить вексель, срок платежа по которому наступает позже. С точки зрения банковской обработки, эта операция аналогична «документы против платежа» инкассо.

При условии платежа «документы против акцепта» важно, чтобы инкассодатель дал четкие инструкции на случай, если импортер отказывается от акцепта или не выполняет платежные обязательства по нему. Кроме того, инкассодатель (экспортер) должен дать точное указание банку-инкассодателю (банку экспортера) о порядке использования акцептованного импортером векселя. Он может депонироваться до наступления срока платежа в месте инкассации или возвращаться в банк экспортера.

На практике акцептованный вексель обычно передается в банк-инкассодатель и дисконтируется в пользу экспортера.

Документарный аккредитив представляет собой условное абстрактное обязательство кредитного института произвести в течение установленного срока выплату за счет плательщика определенной суммы конкретному получателю платежа против определенных документов.

Документарный аккредитив дает продавцу практически такие же гарантии, как и предоплата.

Экспортер стремится зафиксировать в контракте купли-продажи аккредитивную форму платежа в тех случаях, когда импортер ему недостаточно известен и он не может оценить его платежеспособность. Аккредитив гарантирует поступление платежа, поскольку экспортер осуществляет поставку только тогда, когда ее оплата обеспечена платежным обязательством кредитного института.

Аккредитив дает также гарантии импортеру. Правда, импортер инициирует платежные операции до поступления товара. Однако он может оговорить в контракте купли-продажи вид и порядок оформления документов, предъявляемых (представляемых) экспортером.

Тем самым он может оговорить, что аккредитивный банк (банк импортера/банк, открывший аккредитив) производит платеж только тогда, когда документы однозначно свидетельствуют о своевременной поставке товара.

Для экспортера аккредитив выполняет функцию инструмента финансирования. Это связано с тем, что экспортер:

1) при аккредитиве, предусматривающем оплату в его кредитном институте, может располагать эквивалентной суммой сразу же по вручении документов и не дожидаться окончания перевозки товара;

2) при аккредитиве, предусматривающем оплату в банке, открывающем аккредитив, может дать указание о покупке документов у обслуживающего его кредитного института. Для облегчения работы по аккредитивам Международная торговая палата в Париже разработала Унифицированные правила работы с документарными аккредитивами. Эти правила регулируют, в частности, форму и порядок оформления аккредитивов, порядок их обработки и передачи, гарантии и ответственность участников сделки, содержание используемых терминов, а также виды и особенности используемых в аккредитивных сделках документов.

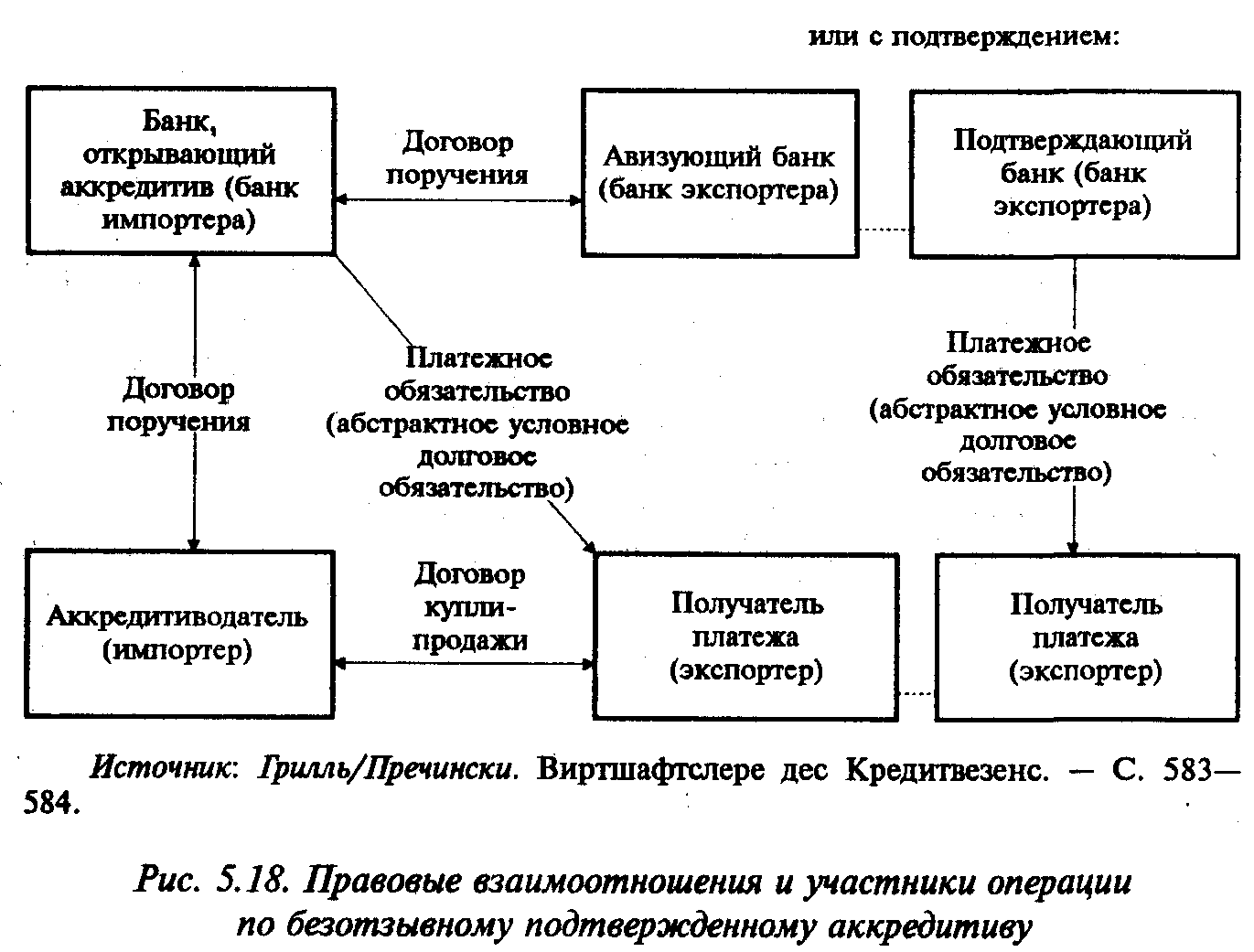

Участники аккредитивных операций импортер, аккредитивный банк, авизующая инстанция, платежная инстанция, получатель платежа. Импортер является держателем аккредитива (аккредитиводателем). Он открывает в своем банке аккредитив в пользу экспортера.

Аккредитивный банк банк импортера, в котором открывается аккредитив в пользу экспортера. Аккредитивный банк по поручению своего клиента дает обязательство о платеже.

Авизующая инстанция это банк, сообщающий экспортеру об открытии аккредитива. Им может быть, например, банк экспортера или любой третий банк. Из практических соображений обычно пользуются услугами банка экспортера.

Платежная инстанция это кредитный институт, принимающий документы от экспортера и выплачивающий соответствующую сумму получателю платежа. По практическим соображениям обычно также предпочитают банк экспортера. В некоторых случаях платежная инстанция дает по поручению плательщика условное абстрактное обязательство выплатить соответствующую сумму в форме подтверждения аккредитива получателю платежа.

Получатель платежа это экспортер. Банк, открывающий аккредитив (аккредитивный банк), обязуется произвести ему выплату по аккредитиву (в случае подтвержденного аккредитива такое же обязательство дает и платежная инстанция).

Между участниками аккредитивной операции существуют следующие правовые взаимоотношения:

1. Аккредитиводатель получатель по аккредитиву заключают контракт купли-продажи с основными договоренностями по сделке.

2. Аккредитиводатель аккредитивный банк подписывают договор поручения об открытии аккредитива.

3. Аккредитивный банк авизующий/подтверждающий банк заключают договор поручения об осуществлении аккредитивных операций.

4. Аккредитивный банк получатель по аккредитиву при безотзывном аккредитиве дают условное абстрактное платежное обязательство, означающее, что при выполнении получателем платежа аккредитивных обязательств банк, открывший аккредитив, обязан в любом случае произвести платеж в его пользу.

Авизующий банк получатель по аккредитиву при подтвержденном аккредитиве дают условное абстрактное обязательство о платеже получателю. Правовые отношения существуют только при наличии подтверждения (см. 5.18).

Аккредитивы могут различаться по следующим признакам:

1. По срокам действия:

срочные;

бессрочные.

2. По возможности отзыва аккредитиводателем:

отзывные;

безотзывные (в форме подтвержденных или неподтвержденных аккредитивов).

3. По срокам платежа:

с оплатой по предъявлении;

подлежащие оплате в определенный срок после предъявления.

4. По возможности передачи третьим лицам:

передаваемые;

без права передачи.

5. По возобновляемости (аккредитив автоматически возобновляется после использования):

невозобновляемые;

возобновляемые.

6. Особые формы:

например, коммерческий аккредитив;

встречный аккредитив и т.д.

Рассмотрим виды аккредитивов более подробно.

Безотзывные, неподтвержденные аккредитивы. Безотзывный аккредитив закрепляет твердое обязательство кредитного института, открывшего аккредитив. Если получатель платежа авизуется другим банком (авизующим банком) без его дополнительной гарантии, речь идет о неподтвержденном аккредитиве.

Безотзывные аккредитивы всегда должны быть срочными.

Безотзывные, подтвержденные аккредитивы. При подтвержденном аккредитиве аккредитивное учреждение дает дополнительное условное абстрактное долговое обязательство получателю платежа. Получатель по аккредитиву может, таким образом, выдвигать требования к банку, открывшему аккредитив, и к банку, его подтвердившему.

Подтверждения аккредитива своим банком получатель требует обычно в том случае, когда банк, открывший аккредитив, ему неизвестен, или когда сомнительно состояние платежного баланса страны импортера (в некоторых случаях при наличии риска, связанного с переводом валюты из страны импортера).

Безотзывные аккредитивы могут быть изменены или аннулированы только с согласия всех участников.

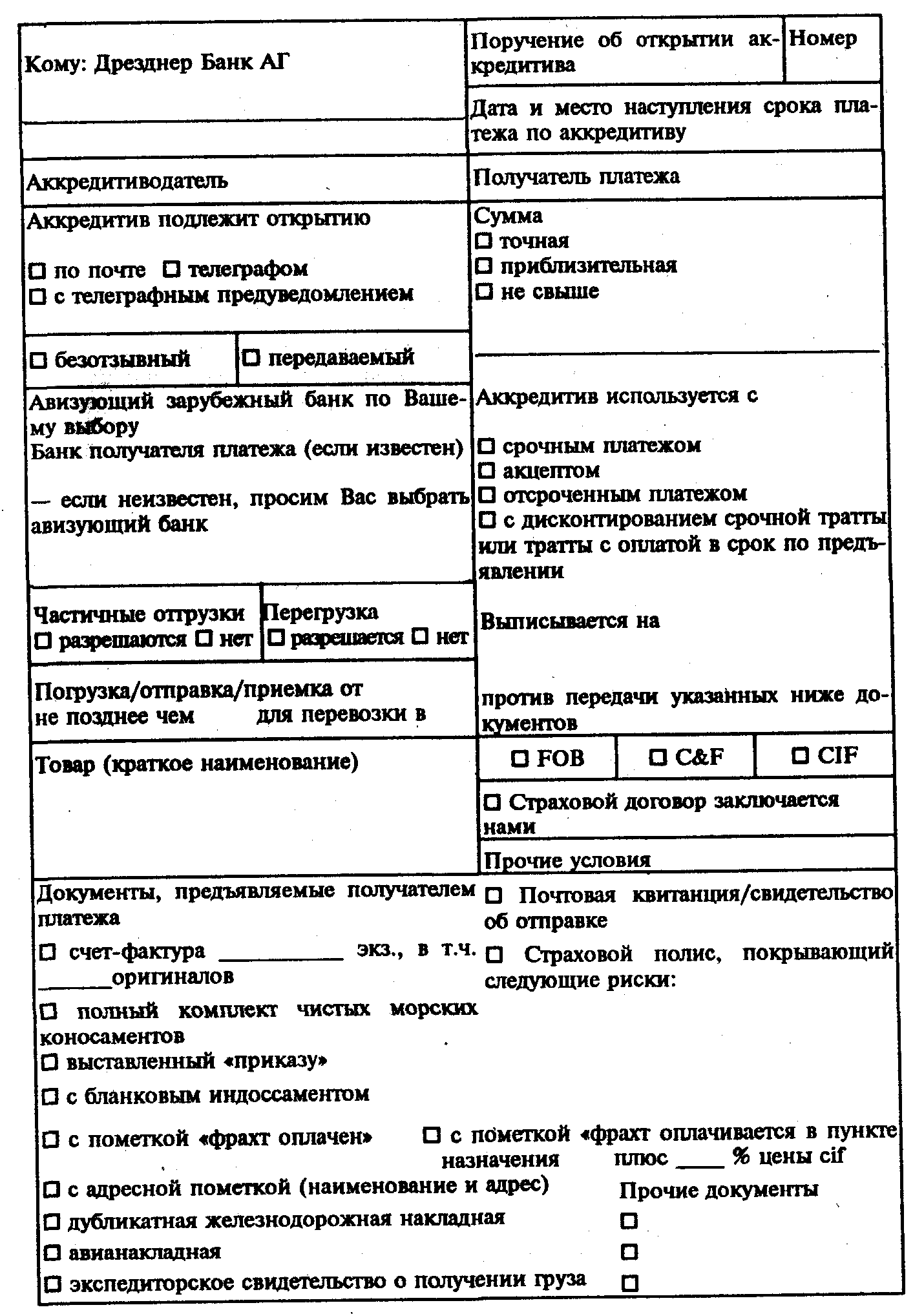

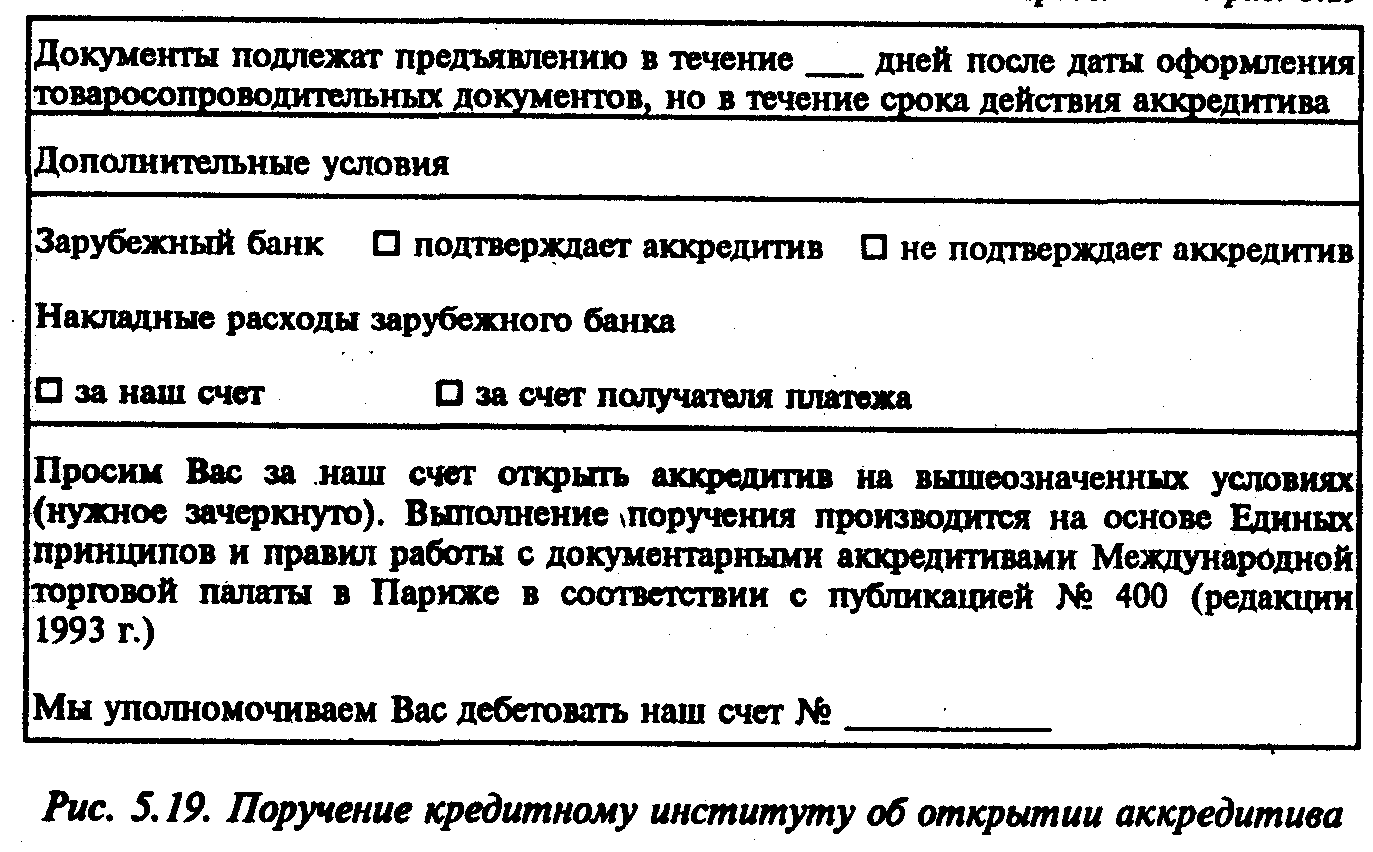

Открытие аккредитива. Основанием для открытия банком документарного аккредитива является поручение импортера. Поручение включает, в частности, следующие данные:

вид аккредитива;

наименование и адрес получателя;

способ передачи (почтой, телеграфом);

сумму и валюту аккредитива;

срок предъявления документов;

количество и точное наименование требуемых документов;

количество, наименование и цену товара;

условия поставки;

срок отгрузки;

срок платежа или срок действия по аккредитиву;

допустимость или недопустимость частичных поставок;

место и порядок осуществления платежа по аккредитиву.

Срок действия аккредитива определяется датой наступления срока выполнения обязательств. Он должен быть зафиксирован таким образом, чтобы получатель платежа имел достаточно времени после отгрузки для направления документов. Аккредитив обычно реализуется и оплачивается в авизующем банке.

Экспортер получает причитающуюся ему сумму сразу же после передачи документов (см. 5.19).

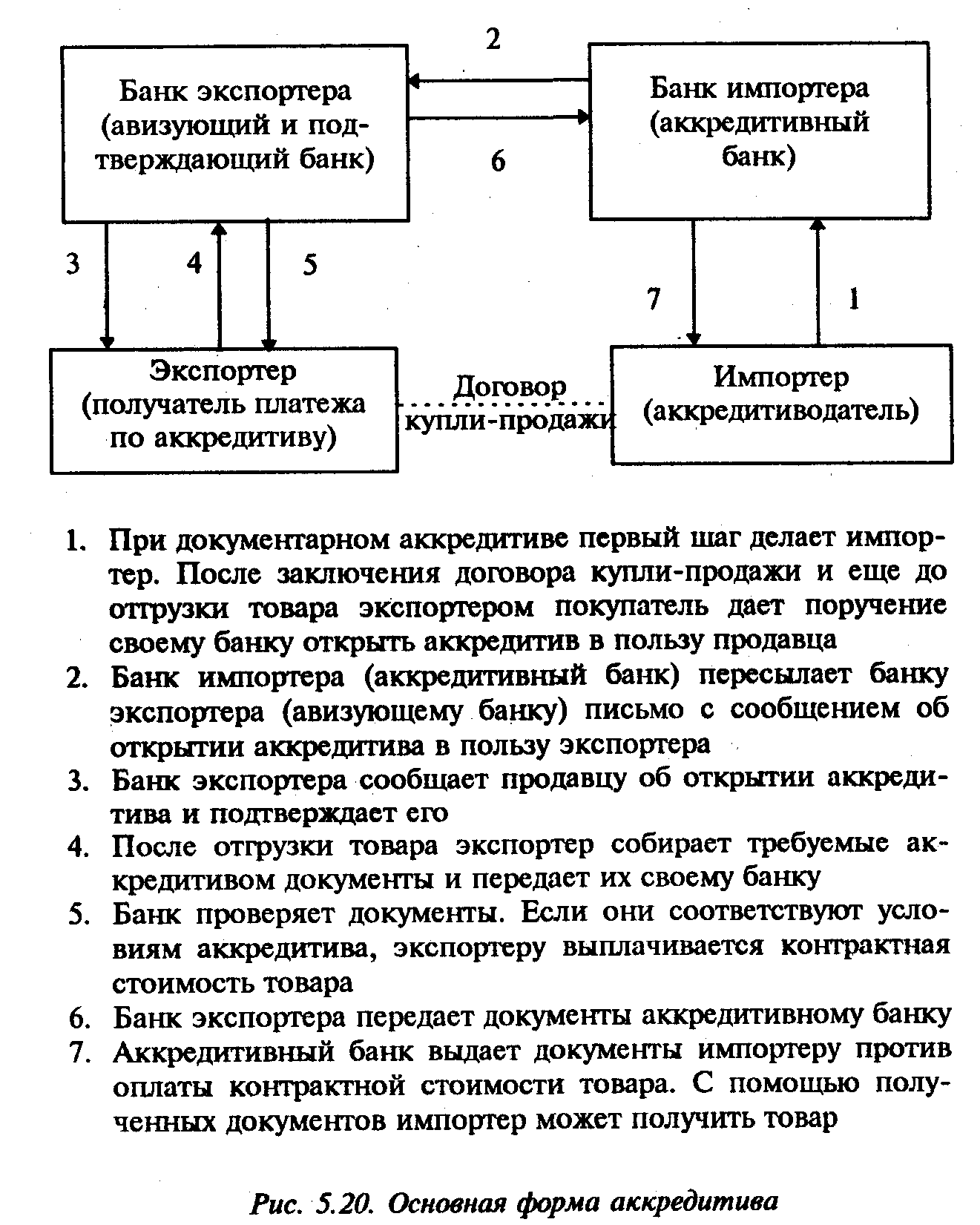

Реализация аккредитива. После извещения экспортера об открытии аккредитива экспортер отгружает товар, оформляет необходимые товаросопроводительные документы и направляет их в учреждение, открывшее аккредитив.

Прежде чем выплатить причитающуюся по документам сумму, банк экспортера проверяет точность выполнения условий аккредитива. Проверяя документы, банк:

а) выполняет свои обязательства по договору поручения;

б) действует в собственных интересах, поскольку как платежная инстанция или как банк, выдающий подтверждение, он может потребовать оплаты от банка, открывшего аккредитив, только в том случае, если документы оформлены в соответствии с условиями аккредитива.

Банки обязаны проверять только товаросопроводительные документы, но не ту торговую сделку, на основе которой они составлены. Они не берут на себя также ответственность за подлинность или законность документов. Банковская проверка должна установить:

1) выдержаны ли предусмотренные документарным аккредитивом сроки;

2) переданы ли все необходимые документы;

3) содержат ли документы все необходимые данные;

4) соответствует ли оформление документов условиям аккредитива;

5) нет ли несоответствий в представленных документах.

Если после проверки документов у банка не возникнет претензий, сумма по аккредитиву передается в распоряжение получателя платежа. Затем следуют расчеты по аккредитиву между банком, открывшим аккредитив, и авизующим банком и передача товаросопроводительных документов импортеру, который с их помощью может получить товары (см. 5.20).

В современных условиях банку для успешной работы на внешних рынках необходимо иметь максимум сведений о своем клиенте. Такая информация позволяет банку предварительно решить, сможет ли он посредничать в торговой сделке или нет (а следовательно, насколько велик риск для банка в результате неисполнения клиентами соответствующих контрактов.

Во-первых, анализируется содержание операции: какие услуги входят в обслуживание клиентов, производство и продажу какой продукции может обслуживать банк, в какой валюте происходят расчеты клиентов, каковы максимально возможные сроки прохождения платежей (есть ли возможность автоматизировать обработку информации).

Во-вторых, следует отработать схему проведения операции, т.е. оценить, как организованы платежные потоки между всеми участниками сделки, какова роль банка в обслуживании контрагентов.

В-третьих, важно учитывать, какие условия платежа предусматриваются. Поскольку в качестве расчетов применяются предоплата, получение платежа после отгрузки товара и смешанная форма оплаты, а неплатежи являются для клиентов и банков основными проблемами осуществления сделок, то банк должен рекомендовать клиентам оптимальный вариант расчетов. В отдельных случаях, особенно при проведении импортных контрактов, банки принимают на себя дополнительные риски путем выставления гарантий за плательщика.

В-четвертых, необходимо знать об эффективности обслуживания экспортеров и импортеров, т.е. какие преимущества получает экспортер, какие возможности появляются у импортера.

В-пятых, следует выбрать критерии, по которым банк будет принимать решение об обслуживании клиента (виды продукции, отрасли, объем поставок), знать, в какие регионы страны направляется продукция (определение общего уровня задолженности данного региона и оценка риска непогашения задолженности местных предприятий).

В-шестых, важно оценить преимущества новых форм расчетов (например, с помощью факторинга, форфейтинга и др.). При этом изучаются формы обеспечения платежей (с помощью страховых полисов, гарантий и т.д.).

В-седьмых, оценивается размер комиссионного вознаграждения банка от проведения операций (учитывается, какие элементы будут оказывать влияние на формирование ставки комиссионного вознаграждения: объем работы по обслуживанию клиента; операционные и коммуникационные издержки, связанные с обработкой информации и осуществлением платежей), сумма комиссионного вознаграждения за обслуживание каждого клиента и необходимость анализа, от чего зависит колебание ставки в сторону повышения или понижения от среднего уровня.

Вместе с тем в условиях финансового кризиса возрастает ответственность банка за невыполнение клиентами обязательств по контрактам.

Таким образом, банк получает возможность оперативно реагировать на изменения в положении своих клиентов, привлекать новых клиентов для обслуживания и гарантирует исполнение обязательств.

- Глава 7. Вывоз капитала как форма международных экономических отношений

- Показатели роли сферы услуг в экономике

- Международный туризм

- Поступления и расходы по туризму в странах ЕС

- Рынок лицензий и патентов