Банковские операции в реальном времени и их эффективность

--Технические требования для первого выпуска Евро-монет показали потребность в 1,500 тоннах олова. 80 миллиардов монет будет необходимо для E-дня (1-ого января 2002), - даты выпуска в обращение наличных Евро. Для монет достоинством 10, 20 и 50 центов будет использоваться Скандинавское Золото - новый сплав, содержащий 1% олова. Новый сплав был разработан как свободная от никеля альтернатива.

Этот шаг вызван беспокойством о здоровье, в связи с тем, что в Европейской чеканке его используется более 25%.

Таким образом, для того чтобы более наглядно и подробнее чем в первой таблице представить вам этапы перехода к евро, на основе подробного описания каждого этапа я составила следующую таблицу :

5.Банковские операции в реальном времени и их эффективность.

Наличие режимов реального времени и завершения операций в конце дня дают возможность получить денежные средства сразу по совершении платежа. Режим реального времени будет поддерживаться всеми участниками Европейского Валютного Союза (EMU) и обеспечит возможность почти моментальных расчетов в любой стране EMU.

Однако, платеж в этих системах может быть совершен только при наличии на расчетном счете центрального банка (корреспондентском счете) необходимых средств. Если денежные средства доступны, операция исполняется незамедлительно, - в реальном времени. Если средств на счету недостаточно, операция вносится в очередь, до поступления необходимой суммы.

По просьбе клиента, центральные банки будут предоставлять ссуды под определенное обеспечение. Чтобы быстро мобилизовать такое обеспечение, оно должно быть в электронной, а не бумажной, форме.

Тот факт, что для выполнения платежа, может быть потребовано обеспечение создает связь между наличными деньгами и ценными бумагами, что является новой концепцией.

Следствием режимов реального времени и завершением в течение дня является безотзывность платежей.

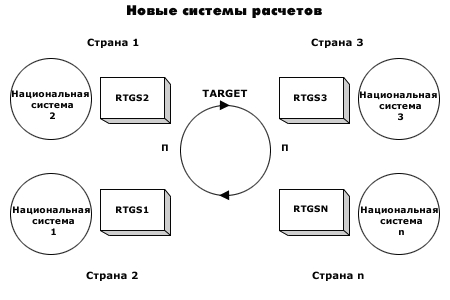

Данные механизмы интегрированы в Систему валовых расчетов в реальном времени (Real Time Gross Settlements, RTGS).

6. Расчеты внутри зоны Евро.

Удобно, по-видимому, будет рассчитываться за услуги и покупки с помощью карточек системы Europay (Eurocard/MasterCard и Cirrus/Maestro), которая уже перешла на расчеты в евровалюте.

Расчетные счета в центральных банках будут действовать в Евро с 1 января 1999 года. Некоторые национальные клиринговые системы будут продолжать осуществлять платежи в национальных валютах.

В конце дня, клиринговый баланс будет выражен в Евро на расчетном счете центрального банка.

Клиринг и расчеты использующие, национальные RTGS, будут возможны на всей территории зоны Евро. Эти RTGS будут связаны между собой через механизм TARGET, создавая общеевропейскую систему расчетов в Евро. Эта система будет проводить операции по одной, каждый платеж будет безотзывным.

Она будет регулировать только сделки в Евро.

Вместе с системой центральных банков, банки смогут использовать и коммерческие клиринговые системы. Единственной наднациональной клиринговой системой в Европе будет Банковская Ассоциация Евро (ЕВА) - система нетто-расчетов, созданная пятьюдесятью коммерческими банками, в том числе БНП. Расчеты внутри ЕВА будут совершаться в Европейском Центральном Банке.

Сделки ЕВА будут проводиться только в Евро.

Евро-страны сохранят их внутренние системы клиринга, которые будут работать вместе с ЕВА, однако в ближайшем будущем не будет создано единой европейской клиринговой системы, которая заменит национальные.

Традиционные механизмы корреспондентских отношений, чьим важным отличием является возможность проводить сделки не только в Евро, но также во всех национальных валютах стран Евроклуба, продолжат действовать параллельно с системами клиринга и валовых расчетов, и будут мостом к национальным системам.

7. Платежи через TARGET

Уже в преддверии введения евро началась волна банковских слияний и формирования крупнейших альянсов фондовых бирж. Результат - появление единой электронной биржи с автоматической системой торгов в режиме реального времени, доступ к которой получат инвесторы во всех европейских странах. Объединению рынков служат также трансъевропейские системы расчетов ТАРГЕТ и система Банковской ассоциации евро (ЕБА).

При валовых расчетах, платеж из коммерческого банка какой-либо страны должен будет пройти через RTGS этой страны и затем, по каналам связи системы TARGET, будет передан в RTGS принимающей страны прежде, чем попасть в принимающий банк и в национальную платежную систему.

Так как доступ в TARGET открыт только через RTGS, любой платеж через TARGET контролируется Европейским Центральным Банком.

ЕВА (Euro Banking Association) клиринговая система с защищенным доступом, созданная и управляемая группой из 50 коммерческих банков.

Расчетные счета этих банков ведутся Центральным Банком Европы.

Каждый банк, участвующий в ЕВА, устанавливает лимиты обменов с другими банками, и предоставляет обеспечение по сделкам, что гарантирует системе полное завершение расчетов на конец дня.

ЕВА выполняет только евро-номинированные операции.

8. Организация введения евро.

Подготовка компаний к евро надо признать, происходит довольно неорганизованно. Неудивительно, что представители крупнейшей французской компании LVMH, выпускающей шампанские вина Louis Vuitton, Moet-Chandon и бренди Hennesy, отказались сообщить подробности планов перехода на евро, сославшись на то, что это может сказаться на стоимости ее акций. Продукция этой фирмы, специализирующейся на производстве предметов роскоши, традиционно продается в беспошлинных магазинах разных стран мира, поэтому опыт работы с множеством различных валют у ее сотрудников имеется.

Однако пока желающих похвастаться своими достижениями что-то не видно. "Мы все делаем с небольшим опережением графика", - заявил директор по информационным технологиям Louis Vuitton Жан-Франсуа Мартен. От дальнейших комментариев он отказался.

К счастью, хранят молчание отнюдь не все .Маленькие немецкие рестораны и бистро уже выдают чеки одновременно в марках и евро.

Между тем процесс подготовки к введению евро в наличной форме в странах Европы уже идет полным ходом.

Подготовка евро к наличному обращению готовилась по следующим аспектам:

*психологическому

* законодательному

* социальному

* экономическому

"В настоящее время грузовики с новенькими евро уже едут по дорогам Европы", - сказал Э. Вельтке, президент Бундесбанка. По его данным, для введения евро в наличный оборот предстоит выпустить 15 млрд банкнот, при этом до декабря нынешнего года не будут обнародованы национальные особенности банкнот, предназначенных для циркуляции в разных странах еврозоны. Бундесбанк объясняет это опасениями возможных подделок.

Иан Тейлор, член палаты общин парламента, в период правления Джона Мейджора возглавлявший компанию Exchequer, считает, что введение евро неизбежно, но чревато непредсказуемыми экономическими последствиями.

Тейлор приводит в качестве примера английскую компанию Imperial Chemical Industries, которая в числе прочего занимается реализацией красок. Компания серьезно подготовилась к введению евро. "Что означает евро для такой компании, как ICI? - задает он риторический вопрос. - Полную и абсолютную прозрачность цены в странах Европейского союза. И если представитель какой-нибудь корпорации заметит, что серая краска в Португалии продается дешевле, чем во Франции, его фирма станет закупать ее только в Португалии".

Раньше компании могли объяснить разницу в цене проблемой валютного курса или даже различной стоимостью упаковки. С введением евро этот номер не пройдет.

Рост числа европейских предприятий, связывающих свой бизнес с Internet и занимающихся электронной коммерцией, свидетельствует о том, что цены станут прозрачными не только в "материальном" мире. Данная тенденция будет стимулироваться развитием сетевой торговли

Герд Круз, вице-президент и директор проектов Y2K и евро, выделил две проблемы, связанные с единой валютой; из них лишь одна имеет отношение к информационным технологиям: "Мы считаем, что частный сектор подготовлен к евро значительно лучше. Государственный же, увы, отстает". Отстающий государственный сектор в Европе, где практически все правительственные учреждения оказывают существенное влияние на жизнь граждан - серьезная проблема, которая, в принципе, может встать достаточно остро во всех 11 странах.

Утверждение Круза подкрепляется исследованием Немецкой национальной ассоциации торговой палаты DIHT, которое охватывает более 1150 муниципалитетов. У 61% из них еще нет даже плана подготовки к переходу на евро, и хотя большинство отстающих - города небольшие, их количество вызывает настоящую тревогу. По данным DIHT, 90% местных органов управления приняло решение об использовании евро в продолжение трехлетнего переходного периода.

Тейлор также обеспокоен возможной реакцией (а точнее, ее отсутствием) со стороны предприятий США. "Американские компании, исключая несколько банков, слишком легкомысленно относятся к этой проблеме. В результате, если ввод в обращение евро пройдет достаточно гладко, они поплатятся за свою беспечность".

Президент нью-йоркской консалтинговой фирмы Niche Systems Сарвар Кашмери тоже считает, что американские компании, потратившие громадные суммы на решение проблемы Y2K, неохотно вкладывают деньги в проекты, реализацию которых можно отложить по целому ряду причин.

- Финляндии безразличен процесс введения евро.

- Влияние введения Евро на Россию.

- 11. Почему европейская статистика отстает от американской

- 12. Предпосылки создания и будущее новой европейской валюты - евро

- Удельный вес валют в корзине СДР