о будущей процентной ставке, или просто процентные форварды,

были разработаны в начале 80-х годов и появились на рынке в 1983 г.

В качестве актива такого форвардного контракта выступает не обычный

актив (товар, валюта, ценная бумага), а банковская или иная процентная

ставка. Суть этого контракта как производного инструмента

проявляется, в отличие от валютного форварда, в непосредственном

виде, ибо доход по этому контракту есть разница между будущей (форвардной)

процентной ставкой, зафиксированной в контракте, и фактической

ставкой (ставкой спот) на дату расчетов по контракту.

Одной из сторон контракта всегда является банк-дилер (или маркет-

мейкер).

Тот, кто заключает контракт на условиях получения депозита (основной

суммы), называется «покупателем», а процесс его заключения — «покупкой

» контракта. Тот, кто заключает контракт на условиях внесения

депозита (основной суммы), называется «продавцом», и говорят, что он

«продает» контракт.

Если процентная ставка спот на момент исполнения (расчетов) контракта

превысит форвардную ставку, записанную в контракте, то покупатель

получает дифференциальный доход, который выплачивает ему

банк, ибо покупатель как бы взял ссуду в банке под данный процент, а

затем вернул ее в банк под более высокий процент. И наоборот, если ставка

спот окажется ниже форвардной ставки по контракту.

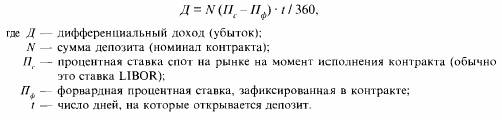

Размер, или номинал, контракта — это сумма «условного депозита

», или просто условная основная сумма, по отношению к которой и

рассчитывается разность между форвардной процентной ставкой и процентной ставкой спот на дату расчета (исполнения контракта).

Процентные форварды обычно заключаются на трех-, шести- и девятимесячные

депозиты, но они могут быть заключены и на любые другие

сроки, не кратные трем месяцам.

Процентные форварды заключаются со сроками исполнения от одного

месяца и далее.

Их обозначение состоит из двух цифр: первая показывает срок исполнения,

а вторая — срок окончания депозита, так что разность этих

цифр и составляет временной период депозита в месяцах. Например,

процентный форвард«3-9» (три умножить на девять) означает, что он

представляет собой контракт на шестимесячный депозит, вносимый (или

предоставляемый) через три месяца от даты заключения контракта, а

срок закрытия депозита отстает от этой даты на девять месяцев.

Поскольку расчет (исполнение) по процентному форварду производится

в начале внесения (предоставления) депозита, а дифференциальный

доход относится к будущему периоду действия депозита, постольку этот

доход должен быть приведен (дисконтирован) на дату расчета по контракту.

Сумма платежа по данному контракту определяется по формуле