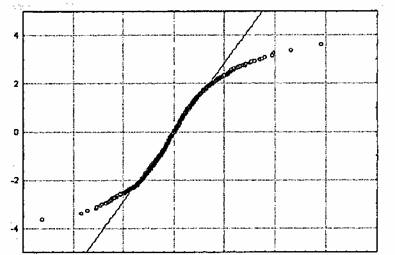

Пикообразная эмпирическая плотность распределений хорошо видна на рис. 1.4, 1.5 и 1.6, а тяжелые «хвосты» отчетливо проявляются на графиках эмпирических функций распределения, построенных в нормальном масштабе (рис. 1.7, 1.8 и 1.9). Нормальный масштаб означает, что ось ординат на этих графиках оцифрована следующим образом: вместо вероятности, равной F(Z), где F— функция Лапласа, подписывается значение Z. В таком масштабе нормальное распределение выглядит в виде прямой линии.

Необходимо также отметить, что наблюдаемая для ряда финансовых активов некоррелированность приращений цен еще не означает их независимости. Более того, экспериментально зафиксированы факты положительной корреляции значений, являющихся квадратами и абсолютными величинами ценовых приращений.

Как абсолютная эффективность рынков, так и их полная иррациональность являются противоположными идеальными положениями на реальных рынках.

Рис. 1.5. Эмпирическая плотность распределения приращений за день

логарифмов цен акций компании ОАО «Газпром» и соответствующая

нормальная плотность (сплошная линия)