В качестве главного практического доказательства информаӯционно-эффективного поведения финансовых рынков обычно приводят факт некоррелированности последовательных ценовых приращений, зафиксированный в ряде исследований финансовых инструментов развитых рынков. В этой связи необходимо упомяӯнуть тесно связанную с гипотезой эффективного рынка так назыӯваемую теорию случайных блужданий цен.

Согласно «теории случайных блужданий» цена финансового актива вследствие случайного характера поступающей информаӯции и эффективности рынков следует случайным независимым друг от друга изменениям. Каждое изменение цены не зависит от предыдущих изменений и, соответственно, не оказывает влияния на последующие. В этом случае будущее ожидаемое значение цены равно ее текущему значению. Кроме того, в модели «случайных блужданий» предполагается, что каждое изменение цены подчиӯняется одному и тому же распределению вероятностей с одинаӯковыми параметрами — такими, как математическое ожидание и дисперсия, причем математическое ожидание ценовых изменеӯний принимается равным нулю.

Определенный таким образом процесс «случайного блуждаӯнии» обладает, во-первых, свойством Маркова и, во-вторых, мар-тингальным свойством. Говорят, что случайный процесс обладаӯет свойством Маркова, если вся информация, необходимая для определения условной вероятности будущего значения случайной величины, содержится исключительно в текущем значении этой величины (а не в историческом распределении вероятностей). Для «случайных блужданий» это следует из предположения независиӯмости приращений цен. Каждое из будущих приращений не заӯвисит ни от предыдущих изменений, ни от текущего абсолютноӯго значения цены, однако будущее значение цены зависит от теӯкущего ценового уровня.

Мартингалъное свойство предполагает, что условное ожидание будущего значения случайной переменной равно ее текущему знаӯчению. Это условие также выполняется для «случайных блуждаӯний», поскольку все изменения цен имеют нулевое математичесӯкое ожидание.

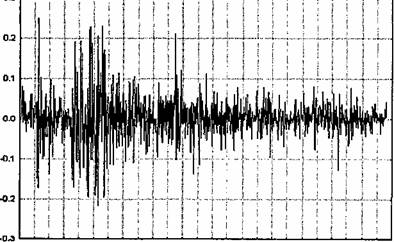

Рис. 1.1. Приращения за день логарифмов цен акций компании Cadburry Schweppes PLC

Здесь необходимо отметить, что мартингал — более общий стохастический процесс, чем «случайные блуждания», поскольку мартингальное свойство не требует обязательного постоянства дисперсии, а также независимости приращений случайной переӯменной. Методами стохастической финансовой математики можӯно показать, что если поведение цен на финансовом рынке как случайный процесс обладает мартингальным свойством, то арбитӯраж на таких рынках невозможен, а следовательно, данный рыӯнок является полностью эффективным и использование предыдуӯщей рыночной информации (т.е. технический анализ) не даст никаких практических результатов. С другой стороны, процессы изменения цен на эффективных рынках должны быть мартингаӯлами, поскольку рыночная эффективность предполагает полную независимость ценовых приращений. Мартингапьность, как и эфӯфективность рынков, означает бесполезность методов технического анализа, а следовательно, статистические исследования реальных рыночных цен имеют большое значение для оценки возможности применения методов, которые будут описаны в настоящем пособии.