Слишком многие инвесторы при оценке финансовых управляющих совершают ошибку, фокусируясь исключительно на доходности.

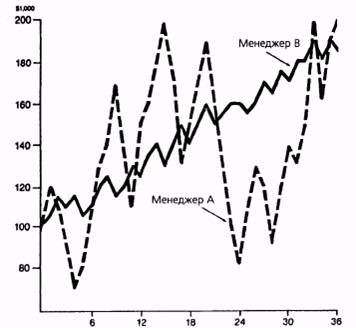

Помимо доходности, совершенно необходимо встраивать в процесс оценки некоторый способ измерения риска. Рассмотрим колебания стоимости активов на счетах менеджеров А и В на рис. 21.1.

Хотя доходность менеджера А выше, если рассматривать весь период как целое, вряд ли можно утверждать, что А торгует лучше, чем В — обратите внимание на большое количество резких падений стоимости активов.

Рисунок 21.1. НЕОБХОДИМОСТЬ НОРМАЛИЗАЦИИ ПРИБЫЛИ