В случае оценки торговых систем любой способ оценки соотношения прибыль/риск приводил бы к тому же порядку ранжирования систем, что и оценочная процентная доходность. Это наблюдение является следствием того факта, что величина требуемых для торговли с помощью системы средств может быть оценена лишь исходя из допустимого риска. Докажем его следующим образом:

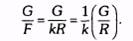

где G — средний годовой доход на контракт,

R — выбранная мера риска (например, sd, AMR, ML),

F — общие активы, выделенные для торговли.

Единственный практический способ оценить F — рассматривать ее как функцию риска. Наиболее прямо F может оцениваться как выбранная мера риска, умноженная на некий коэффициент. То есть

F = kR,

где k — множитель меры риска (определяемый субъективно).

Таким образом, оценочный процент прибыли системы мог бы быть выражен как