Наш пример использует лишь очень небольшой список из девяти наборов параметров. Многие разработчики систем проводят оптимиӯзацию, проверяя сотни или даже тысячи наборов параметров. Предӯставьте себе, насколько нереалистичной была бы надежда на то, что реӯзультативность таких систем в будущем сравнится с результативностью наилучшего набора параметров в прошлом.

Хотя кажется, что оптимизация имеет мало (если вообще имеет) знаӯчения, когда применяется в отдельности к каждому рынку, как в табл. 20.1-20.10, она кажется несколько более полезной, если примеӯняется к портфелю. Другими словами, вместо того чтобы выбирать наиӯлучший в прошлом набор параметров для каждого рынка, выбирается наилучший в прошлом единственный набор параметров для всех рынӯков одновременно. Табл. 20.15 показывает двухгодичный тестовый пеӯриод, на котором наборы параметров ранжированы для портфеля, соӯстоящего из всех десяти рынков, изображенных в табл. 20.1-20.10.

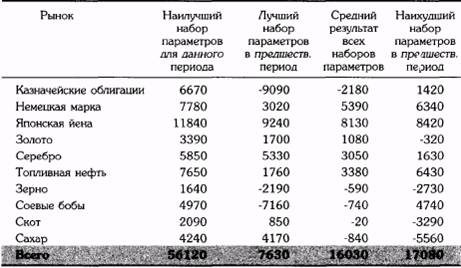

Единственной бросающейся в глаза корреляцией между прошлой и будущей результативностью является поведение наихудшего набора параметров на предшествующем восьмигодичном периоде — он оказыӯвается одновременно и наихудшим набором параметров в каждом из последующих тестовых двухгодичных периодов!

Таблица 20.11.

ПРИБЫЛИ/УБЫТКИ ($) ОЛЯ ТЕСТОВОГО ПЕРИОДА 1989-1990:

ОПТИМАЛЬНЫЙ НАБОР ПАРАМЕТРОВ ПО СРАВНЕНИЮ

СО СРЕДНИМ РЕЗУЛЬТАТОМ ВСЕХ ПАРАМЕТРОВ

НА ДАННОМ ПЕРИОДЕ И ЛУЧШИМ И ХУДШИМ НАБОРОМ ПАРАМЕТРОВ ДЛЯ ПРЕДЫДУЩЕГО ПЕРИОДА