Необходимость рассматривать риск при оценке результативности была понята давно. Классическая мера отношения прибыльности к рискованности — коэффициент Шарпа — может быть выражена следующим образом:

где E — ожидаемая доходность,

l — безрисковая процентная ставка,

sd — стандартное отклонение прибыли.

E обычно выражается как процентная доходность. Как правило, ожидаемая доходность предполагается равной средней доходности в прошлом. Поэтому, несмотря на то что E всегда обозначает ожидаемую будущую доходность, мы будем использовать ее как синоним средней доходности в прошлом.

Введение l в коэффициент Шарпа раскрывает, что инвестор всегда мог бы заработать определенную безрисковую прибыль — например, инвестируя в казначейские векселя. Таким образом, доходность, превышающая безрисковую ставку, более значима, чем абсолютный уровень доходности.

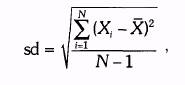

где X— среднее значение,

Xi — отдельные значения данных, N — количество сегментов данных.