Широкодиапазонный день. День, когда коэффициент волатильноӯсти (volatility ratio — VR) больше k (например, k = 2,0). VR равняется истинному диапазону текущего дня, деленному на истинный диапазон предшествующего N-дневного периода (например, N = 15).

Широкодиапазонные дни могут иметь особое значение. Например, широкодиапазонный день с высоким закрытием, который случается посӯле продолжительного снижения цен, часто является сигналом развороӯта тенденции вверх. Рис. 6.14-6.16 показывают примеры широкодиаӯпазонных дней, которые произошли после длительного снижения и дали сигналы к началу сильного роста цен. На рис. 6.16 фактически имеютӯся два соседних широкодиапазонных дня, которые образовались как раз над минимумом предшествующего «медвежьего» рынка.

Аналогичным образом широкодиапазонный день с низким закрытиӯем, который появляется после продолжительного подъема цен часто может сигнализировать о развороте тренда вниз.

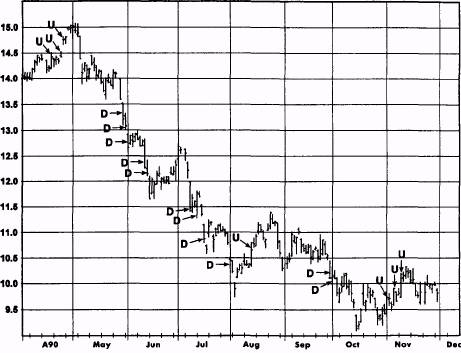

Рисунок 6.13. ДНИ УСКОРЕНИЯ НА «МЕДВЕЖЬЕМ» РЫНКЕ: САХАР, МАРТ 1991

Примечание: U — день верхнего ускорения; D — день нижнего ускорения.