Для финансового фьючерсного контракта не будет не только затрат на хранение, страховку или транспортировку, но во многих случаях, сама инвестиция будет приносить доход (т. е. проценты или дивиденды). Следовательно, это должно быть отражено в расчете справедливой фьючерсной цены.

В случае валютного фьючерса по обоим инструментам существует возможность получения процентов по наличному активу.

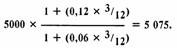

Например, если курс рубля по отношению к доллару США составляет 5000:1, процентная ставка по рублевым вкладам — 12% годовых, а проценты по валютным вкладам в долларах — 6% годовых, то цена трехмесячного фьючерса равна:

Итак, поскольку по рублевым средствам в течение 3 месяцев фактически начисляется 3%, а по долларовым — только 1,5% за тот же период, фьючерсная цена сохранит равновесие при увеличении курса доллара на 75 рублей (т. е. на разницу в 1,5% не в пользу доллара).

Фьючерс на индекс фондового рынка также получает преимущество от сэкономленных процентов, но при этом не дает возможности получить дивиденды, выплачиваемые по самым ценным бумагам. Справедливая цена фьючерса на индекс фондового рынка может быть рассчитана следующим образом.

Например, если индекс равен 1000, преобладающая процентная ставка 10°о годовых, а дивиденды по акциям — 4°о годовых, то цена трехмесячного фьючерса равна:

Таким образом, фьючерсная цена 1015 теряет дополнительные 15, заработанные как дополнительный доход за трехмесячный период к тому моменту, как она сближается с ценой наличного индекса в срок окончания действия контракта. Следовательно, не существует возможности арбитража между вложением 1000 в реальные ценные бумаги и уплатой 1015 за фьючерсный контракт.