Очевидно, что при одинаковых условиях (одинаковый срок, простой или сложный процент) выгоднее та инвестиция, у которой выше процентная ставка. Однако зачастую сроки инвестиций и периоды выплат по ним не совпадают. В этом случае для того, чтобы сравнивать инвестиции, необходимо рассчитывать их процентные ставки, приведенные к одному и тому же временному периоду. Как правило, в качестве такого периода выбирается год.

Пример 3 Сравнить, какой из банковских вкладов выгоднее:

а) вложение 1000 рублей в банк на месяц под 3% в месяц;

б) вложение 500 рублей в банк на 6 месяцев под 12% за полгода.

Можно вычислить, каков доход в процентном выражении за месяц во втором случае, и сравнить с уже данным показателем в первом случае. Однако традиционно в качестве такого периода берется один год.

При этом говорят, что ставка составляет Х процентов годовых.

Вычисление ставки в годовом исчислении можно производить по формуле простого или сложного процента.

Пример 4

По банковскому вкладу ежеквартально начисляют 2% от первоначальной суммы вклада. Найти годовую ставку процента.

Процентную ставку в периоде начисления умножают на число периодов в году:

Годовая ставка процента =ГхП=2% х4 квартала = 8% годовых

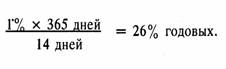

Пример 5 Вклад в банке дает 1°о за 14 дней. Найти годовую ставку процента.

Годовая ставка процента

В общем случае она вычисляется из формулы (4) простого процента:

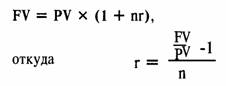

Если мы используем формулу сложного процента, то на единицу вложений годовая процентная ставка составит (1 + процентная ставка в периоде начисления в долях единицы), возведенная в степень, равную числу периодов начисления, минус единица:

(1 + r) n - 1.