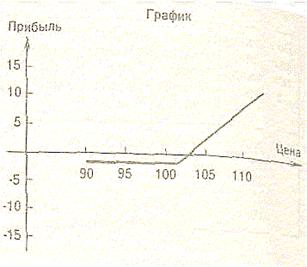

Рис. 17.9.

Основные характеристики:

максимальный риск—разница между ценой исполнения опциона и ценой покупки акции минус премия,

максимальный доход — неограничен,

точка нулевого дохода (убытка) — цена купленного актива плюс премия.

Область применения — опционное хеджирование в условиях, когда цены на рынке растут, но могут и упасть.

Комментарий. На первый взгляд название стратегии противоречит ее конструкции, так как стратегия называется «покупка колла», а в конструкции присутствует покупка пута. Но если посмотреть на график этой стратегии, то станет ясно, что она повторяет график базисной стратегии «покупка колла». Отсюда и проистекает данное название синтетической стратегии.