Таким образом, мы видим, что «залповый» аукцион способствует уст появлению единой, наиболее справедливой с точки зрения рынка цены, а на непрерывном аукционе цена колеблется от сделки к сделке, поэтому попытка применить этот способ на рынке, объемы спроса и предложения котором незначительны либо число участников биржевой торговли ограничено, могут привести к росту колебаний цен от сделки к сделке в силу неравномерности поступления заявок, и, возможно, к биржевой панике.

Организация биржевой торговли и ее эффективность зависят не только от формы аукциона, принятой на той или иной бирже, но и от роли биржевых посредников в процессе ее осуществления. Облик биржевой торговли определяет работа биржевых посредников, их статус и порядок участия в торгах

Биржа — это царство посредников и трудно найти фондовую биржу, на которой операции с фондовыми ценностями осуществляли сами инвесторы. Однако основная цель биржи — организовать торговлю, которую осуществляют профессионалы рынка — брокеры и дилеры — с целью исполнения заявок инвестора.

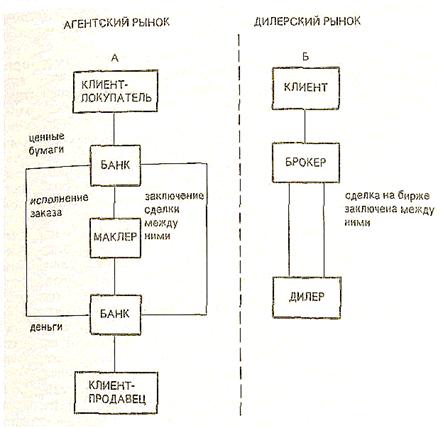

Брокер — это агент клиента, который, получив его заявку, старается как можно лучше ее исполнить, найдя контрагента по сделке, интересы которого на бирже представляет другой брокер или он сам (в этом последнем случае заказы будут самовыполняющимися). Если сделка и со стороны продавца, и со стороны покупателя будет заключена на бирже от имени клиента и за его счет, то брокер является лишь представителем — агентом клиента, поэтому рынок, представляющий совокупность этих сделок, называется агентским (рис. 13.2). В Германии клиент, желая купить или продать ценные бумаги, обращается в банк. Банк будет выступать агентом клиента при заключении сделки на Франкфуртской бирже или на одной из семи региональных бирж.

В других европейских странах банки не занимают столь решающего монопольного положения на фондовом рынке, как в Германии, и агентами клиентов при исполнении заказа является брокеры. Поскольку биржевая торговля — это всегда сочетание различных видов рынков, то нет ничего удивительного, что биржевой процесс, организованный в рамках одной биржи, включает и агентский, и дилерский рынок.

Пример подобного сочетания дает работа «комиссионных» и «двухдолларовых» брокеров на Нью-йоркской фондовой бирже. «Комиссионный брокер» — служащий компании — член биржи и работающий в зале биржи на «полу». «Двухдолларовый брокер» (англ. two-dollar broker) — независимый брокер торгового зала; в прошлом такие брокеры брали комиссию в размере 2 дол. за каждые 100 ед. реализованных ценных бумаг.

Получив поручение клиента, «комиссионный брокер» обычно идет к месту, где работает специалист по данным акциям. Если он в данный момент занят, он может попросить отнести поручение к специалисту одному из «двухдолларовых брокеров». Будучи независимыми дельцами, они берут комиссионные за каждое поручение, которое помогают исполнить. Эти комиссионные выплачиваются «верхней» брокерской фирмой. Работа «комиссионных» и «двухдолларовых» брокеров состоит в том, чтобы обеспечить наилучшие возможные цены для тех поручений, которые им передала «верхняя» брокерская фирма.

Рис. 13.2. Схема агентского и дилерского рынка