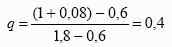

Риск-нейтральность означает, что ожидаемая доходность акций относительно новой меры совпадает с доходностью по безрисковому активу:

Будем теперь предполагать, что распределение будущих потоков от проекта описывается той же риск-нейтральной вероятностной мерой (по определению дублирующего актива).

Теперь мы можем вычислить стоимость проекта.

Стоимость проекта теперь определяется как математическое ожидание будущих денежных потоков проекта относительно риск-нейтральной меры, за вычетом первоначальных затрат:

Таким образом, при отсутствии стратегической гибкости, метод оценки реальных опционов дает то же значение стоимости проекта, что и обычный DCF метод.

В общем виде можно отметить, что стоимость проекта, рассчитанная методом DCF, и стоимость проекта, рассчитанная методом ROV, будут совпадать, при соблюдении двух условий:

1. в момент t=0 известна вся информация на момент T=t.

2. решения о действиях во время 0<t<T принмаются в момент t=0.

Теперь рассчитаем стоимость проекта методом реальных опционов.