Оценка акций (собственного капитала) как опциона 3

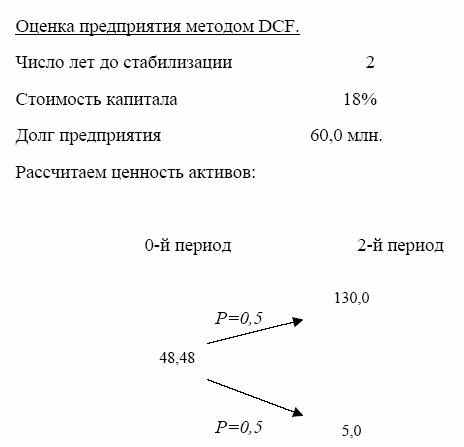

Обязательства комбината в сумме составляют 60 млн. руб. при этом

финансовый анализ показывает устойчивое снижение платёжеспособности

предприятия за последние 3 года. Предполагается, что состояние

предприятия можно улучшить путём проведения определённых мероприятий

по финансовому оздоровлению комбината, в результате которых

ликвидационная стоимость его активов может через 2 года

стабилизироваться на уровне 130 млн. руб. (в случае умеренно-

оптимистического сценария), что позволит рассчитаться со всеми долгами,

либо на уровне 5 млн. руб. (в случае умеренно-пессимистического сценария).

При этом оба сценария равновероятны. Считаем, что безрисковая ставка

равна стоимости заёмного капитала предприятия и равна 12% годовых в

рублях, а стоимость капитала компании равна 18%. Необходимо оценить

акции данного комбината методом DCF и DTA.