Индекс относительной силы (Relative Strength Index) - популярный осциллятор, составленный Уэллссом Уайдлером в 1978 году.

Автор рекомендовал для вычисления RSI использовать 14 периодов. Впоследствии широкое распространение получили 9- дневный и 25-дневный. Чем меньшее количество периодов (в нашем случае часов) берется для расчета, тем более чувствителен индикатор. Значение индикатора изменяется в пределах от 0 до 100, рекомендованные для использования сигнальные линии проходят на уровне 30 и 70.

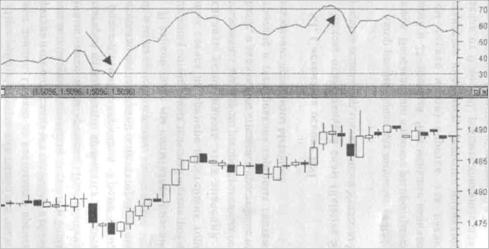

Рис. 6.1. Моменты открытия длинной и короткой позиции на часовых свечках швейцарского франка (указаны стрелками)

На основе данного индикатора была построена простая оборотная торговая система:

* открываем длинную позицию, когда RSI пересекает снизу вверх нижнюю сигнальную линию;

* закрываем длинную позицию при пересечении RSI сверху вниз верхней сигнальной линии;

* открываем короткую позицию, когда RSI пересекает сверху вниз верхнюю сигнальную линию;

* закрываем короткую позицию при пересечении RSI снизу вверх нижней сигнальной линии.

Для примера на рис. 6.1 показаны моменты открытия длинной и короткой позиции по этим правилам,

На языке формул, используемых в программе MetaStock, эта торговая система выглядит следующим образом:

Enter long: Cross(RSI(l4), 30)

Close long: Cross(70, RSI(14))

Enter short: Cross(70, RSI(14))

Close short: Cross(RSI(I4), 30).