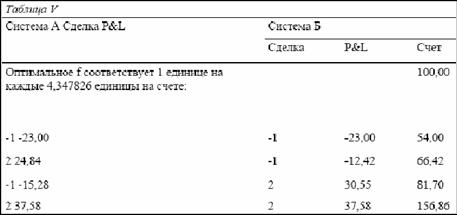

Давайте вернемся к нашей игре с броском монеты 2:1. Допустим, мы собираемся одновременно сыграть в две игры: А и Б, — и существует нулевая корреляция между результатами этих двух игр. Оптимальные f для такого случая соответствуют ставке в 1 единицу на каждые 4,347826 единицы на балансе счета, когда игры проводятся одновременно. Отметьте, что при начальном счете в 100 единиц мы заканчиваем с результатом в 156,86 единицы:

Теперь давайте рассмотрим систему В. Она будет такой же, как система А и Б, только мы будем играть в эту игру без одновременного ведения другой игры. Мы сыграем 8 раз, но не 2 игры по 4 раза, как в прошлом примере. Теперь наше оптимальное f - это ставка 1 единицы на каждые 4 единицы на балансе счета. Мы, как и прежде, имеем те же 8 сделок, но лучший конечный результат (Таблица VI).

Мы получили лучший конечный результат не потому, что оптимальные f немного отличаются (оба значения f находятся на соответствующих оптимальных уровнях), а потому, что есть небольшая потеря эффективности при одновременных ставках.

Неэффективность является результатом невозможности изменения структуры вашего счета (т.е. рекапитализации) после каждой отдельной ставки, как в игре только по одной рыночной системе. В случае с двумя одновременными ставками вы можете рекапитализировать счет только 3 раза, в то время как в случае с 8 отдельными ставками вы рекапитализируете счет 7 раз. Отсюда возникает потеря эффективности при одновременных ставках (или при торговле портфелем рыночных систем).

Оптимальное f соответствует единице на каждые 4 единице на счете