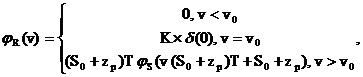

В самом общем случае, когда установлена плотность вероятностного распределения будущей цены подлежащего актива j(SТ), тогда плотность распределения финальной доходности сборки «put + подлежащий актив» определяется по формуле :

где

граничный нижний уровень доходности сборки «put + актив», который известен заранее при ее покупке,

вероятность события ST < dp, когда опцион оказывается в деньгах, d(·) – дельта-функция, равная бесконечности к нулевой абсциссе и нулю во всех остальных точках.