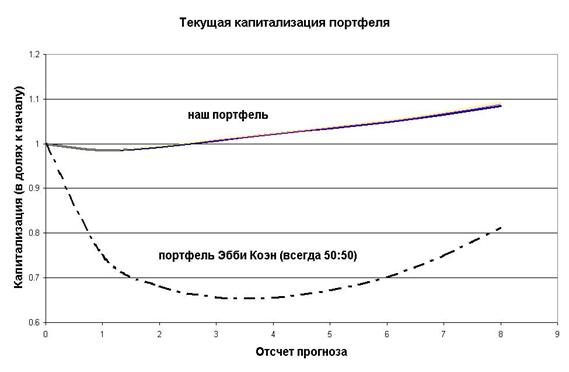

Оптимальное управление нашим инвестиционным портфелем представлено на рис. 4.10. Если бы мы действовали по схеме Эбби Коэн (балансирование в контрольной точке), мы бы потеряли до трети капитала (рис.4.11).

Рис. 4.11 Сравнительная капитализация двух портфелей (нашего и Эбби Коэн)

Но, в результате того, что мы, наоборот, отозвали треть капитала с рынка на полгода, при этом доведя долю акций в пределе до нуля, мы спасли от обесценения свои активы и теперь можем вернуться на рынок при достижении им инвестиционного равновесия (планово – 2003 год). Весь 2002 год на американском фондовом рынке, по большому счету, нечего делать. Поэтому, кстати, законодательно установленная отсрочка разрешения инвестировать российские пенсии в зарубежные активы (в том числе в акции США) является интуитивно верным решением.