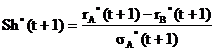

Эти соображения оперативного порядка зафиксированы нами в модели с помощью модифицированного показателя Шарпа:

Выражение (4.24) - это не классический показатель Шарпа, потому что в числителе вычитается осредненная доходность по всему классу облигаций, а не доходность одних гособлигаций. Но смысл этого показателя очень значим: он выражает экономическую эффективность инвестиций в обобщенный инвестиционный портфель из всех акций и всех облигаций в пределах данного экономического региона. Мы говорим, что по мере снижения экономической эффективности портфеля (преимущественно за счет падения доходности акций) доля акций в портфеле должна снижаться опережающими темпами. То есть условие сохранения оптимальности при движении справа налево по границе – это условие положительного градиента (при движении слева направо градиент может быть любым):

где

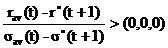

Из (4.25) и (4.26) прямиком следует:

для сценариев вывода капитала из акций по отзывным тенденциям, и

для сценариев инвестирования капитала в акции по призывным тенденциям. По выжидательным тенденциям для акций изменения доли их в портфеле не происходит. В (4.27) и (4.28)