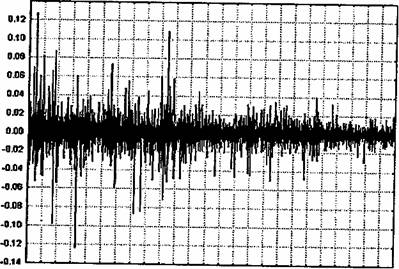

Данные о реальных ценах основных финансовых рынков показывают, что вероятностные характеристики приращений цен финансовых инструментов с течением времени не остаются постоянными. В частности, весьма существенным образом может меняться дисперсия ценовых изменений. Таким образом, наблюдаемые процессы изменений цен на финансовых рынках являются нестационарными, а значит, уже по одной этой причине их нельзя отнести к «случайным блужданиям». Более того, для изменчивости, или волатильности, цен финансовых инструментов экспериментальным фактом является так называемый эффект кластерости, заключающийся в том, что большие (малые) изменения цен, как правило, влекут за собой большие (малые) последующие приращения.

Рис. 1.3. Приращения за 30 мин логарифмов цен акций компании

НК «Лукойл»

Изучение формы эмпирической плотности распределений последовательных ценовых приращений показывает существенное отклонение данных кривых от нормальных зависимостей. Подобное отклонение проявляется в том, что эмпирические плотности распределений более вытянуты, более пикообразны в окрестности среднего значения, а «хвосты» распределений более тяжелые, чем это было бы в случае нормального распределения.