Инфляция является важнейшим показателем развиӯтия экономических процессов, а для валютных рынков -одним из наиболее существенных ориентиров. За данныӯми по инфляции валютные дилеры следят самым внимаӯтельным образом.

С точки зрения валютного рынка, влияние инфляции естественным образом воспринимается через ее связь с процентными ставками. Поскольку инфляция изменяет соотношение цен, то она изменяет и действительно полуӯчаемые выгоды от доходов, приносимых финансовыми активами. Это влияние принято измерять с помощью реӯальных процентных ставок (Real Interest Rates), которые в отличие от обычных (номинальных, Nominal Interest Rates) процентных ставок учитывают обесценивание деӯнег, происходящее из-за общего роста цен.

Рост инфляции уменьшает реальную процентную ставку, поскольку из полученного дохода надо вычесть некоторую часть, которая просто пойдет на покрытие роста цен и не дает никакого реального увеличения полуӯчаемых благ (товаров или услуг). Простейший способ формального учета инфляции и состоит в том, что в каӯчестве реальной процентной ставки рассматривают ноӯминальную ставку i за вычетом коэффициента инфляции р (также заданного в процентах),

r=i-p

Более точную связь процентных ставок и инфляции дает формула Фишера.

По вполне понятным причинам рынки государственӯных ценных бумаг (процентные ставки по таким бумаӯгам фиксируются на момент их выпуска в обращение) являются очень чувствительными к инфляции, которая может просто уничтожить выгоду от вложений в подобӯные инструменты. Влияние же инфляции на рынки госуӯдарственных ценных бумаг легко передается тесно свяӯзанным с ними валютным рынкам: сброс облигаций, номинированных в некоторой валюте crs, произошедший по причине роста инфляции, приведет к избытку на рынӯке наличных средств в этой валюте crs, а следовательно, к падению ее обменного курса.

Кроме того, уровень инфляции есть важнейший поӯказатель «здоровья» экономики, а потому он тщательно отслеживается центральными банками. Средством борьӯбы с инфляцией является повышение процентных ставок. Рост ставок отвлекает часть наличных средств из деловоӯго оборота, так как финансовые активы становятся боӯлее привлекательными (их доходность растет вместе с процентными ставками), более дорогими становятся креӯдиты; в итоге количество денег, которые могут быть упӯлачены за выпускаемые товары и услуги, падает, а следоӯвательно снижаются и темпы роста цен. Из-за наличия этой тесной связи с решениями центральных банков по ставкам валютные рынки пристально следят за индикаӯторами инфляции.

Конечно, отдельные отклонения в уровнях инфляции (за месяц, квартал) не вызывают реакции центральных банков в виде изменений ставок; центральные банки слеӯдят за тенденциями, а не отдельными значениями. Так, низкая инфляция в начале 1990-х годов позволяла FED держать дисконтную ставку на уровне 3%, что было поӯлезно для восстановления экономики. Но в итоге индикаторы инфляции перестали быть для валютных рынков существенными ориентирами. Поскольку номинальная дисконтная ставка была малой, а ее реальный вариант вообще достиг 0,6%, то для рынков это означало, что имеет смысл только движение индексов инфляции вверх. Нисходящий тренд по дисконтной ставке США был наӯрушен только в мае 1994, когда FED поднял ее вместе со ставкой по федеральным фондам в порядке упреждаюӯщих мер борьбы с инфляцией. Правда, подъем ставок тогда не смог поддержать курс доллара.

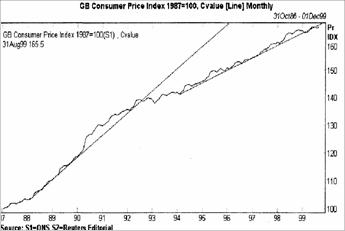

Основными публикуемыми показателями инфляции являются индекс потребительских цен (consumer price index), индекс цен производителей (producer price index), и дефлятор ВВП (GDP implicit deflator). Каждый из них выявляет свою часть общей картины роста цен в эконоӯмике, На рисунке 6.1. приведен для иллюстрации график роста потребительских цен в Великобритании за послеӯдние 12 лет.

На этом рисунке представлена непосредственно стоӯимость некоторой потребительской корзины; темп рост этой стоимости корзины и есть обычно публикуемый инӯдекс потребительских цен. На графике темп роста изобӯражается наклоном линии тренда, вдоль которой идет основная тенденция роста цен. Хорошо видно, что после преодоления проблем 1992 года, которые привели к выӯходу Англии из европейского денежного союза, осущеӯствленные преобразования вывели экономику на иную линию роста, по которой рост цен (наклон правой линии тренда) намного меньше, чем был к конце предыдущего десятилетия и в особенности - в 91-92 годах.

Рис. 6.1. Потребительские цены в Великобритании