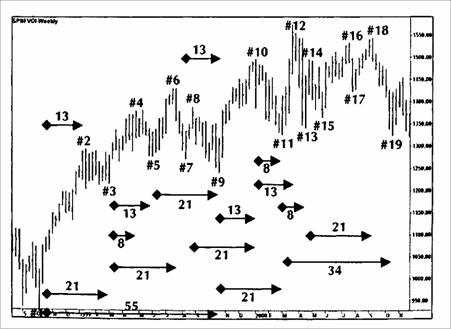

Анализ Индекса S&P500 на недельном основании дает серию заметных пиков и впадин, напоминающих результаты нашей работы по поворотным точкам для рынка Индекса S&P500 на дневных графиках (рисунок 2.8).

Минимальный необходимый нам размер колебания на недельной основе составляет 1.000 тиков Индекса S&P500 (например, движение от 1,300.00 до 1,400.00). Для подтверждения максимума колебания нужно, чтобы с обеих сторон было по две недели с более низкими максимумами, а для минимума колебания — наоборот. (Это определение колебания отличается от нашего описания для дневных данных; см. рисунок 2.2 в предыдущем разделе.)

Наш отсчет Фибоначчи начинается от максимумов или минимумов колебания. Как и ранее, мы работаем только с пятью числами Фибоначчи (8, 13, 21, 34, 55). Единственная крупная модификация в параметрах это то, что мы больше не исключаем максимумы и минимумы, обозначенные не более чем одним обоснованным отсчетом Фибоначчи. Использование недельных данных уже само по себе работает как фильтр для шума рынка. Это означает, что мы не нуждаемся в дополнительном фильтре для многократного подтверждения пиков или впадин в качестве обоснованных точек разворота.

Рисунок 2.8 График Индекса S&P500 за период с августа по ноябрь 2000 года. Базовый расчет допустимых поворотных точек на рынке, согласно числам Фибоначчи.

Изменив размер колебания до 2.00 JPY (200 тиков), можно анализировать наличную японскую иену на недельной основе точно таким же образом, как мы только что проанализировали недельный Индекс S&P500 (рисунок 2.9).

По рисункам 2.8 и 2.9 можно заключить, что наш отсчет по Фибоначчи эффективно улавливает ритм движения во времени рынков Индекса S&P500 и наличной японской иены.