Возникает резон и все остальные описания актуарной модели привести

к одному из предложенных видов. Это возможно сделать, прибегая к

следующему алгоритму:

1. Если исходная модель . это последовательность случайных величин с

классическими вероятностными распределениями, то это частный

случай вида А, когда треугольно-нечеткие параметры распределений

становятся четкими (обычными действительными числами).

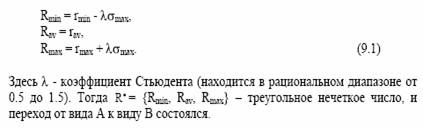

2. От вида А к виду B можно перейти так. Пусть случайная величина

имеет распределение с треугольными параметрами r (первый

начальный момент распределения) и

(корень квадратный из

второго центрального момента распределения). Точка после символа

( A ) означает, что рассматривается треугольное нечеткое число или

нечеткая функция (последовательность). От предложенного вида А к

виду B можно перейти по формуле:

часть информации, содержащуюся в распределениях, зато резко выигрываем

в простоте представления и решения задачи. Поэтому далее будем излагать

задачу управления инвестициями пенсионного фонда в простейшей

постановке вида B.